净利润大涨80%,AI这一波,美图真的翻身了?

8 月 28 日,美图发布 2024 年中期业绩,2024 年 1 到 6 月美图收入 16.2 亿元人民币,同比增长 28.6%,而最亮眼的数据则是经调整归母净利润 2.78 亿元,同比增涨 80.3%。

出品 | 白鲸出海编辑部

作者 | 张凯然

其实在 7 月份的时候,美图就曾发布业绩预期,预告了 80%+的净利润增长,引发了 7 月底的一波大涨。当时美图股价大幅上涨,盘中一度大涨 10%,报收 2.44 港元,涨幅达 8%,总市值达 110.7 亿港元,14 亿美元左右,差点 = 3 个 HeyGen,1/180 个 Adobe,此后股价虽有所波动,但市值始终在 105 亿港元以上。

其实美图 2023 年中报的净利润数据更加亮眼,同比增长 320%。但是我们在《净利润大涨 320%,但美图在海外表现有待加强》选题中观察到,其实去年能够实现如此高的利润,主要由于加密货币价格回升,实现大额减值亏损拨回。

在之前的预增公告中,美图给出的两个业绩增长的原因,则都是与它的主营业务相关。

一是 AI 技术的加持下,2023 年 6 月,美图一口气推出/更新了 6 款产品,包含美图设计室 V2、开拍、AI 数字人 DreamAvatar 等面向 B 端用户的生产力产品,驱动了国内用户付费的增长。另一个是全球化,美图的 App 在多家应用商店名列前茅,国外用户及付费用户也实现了双增长。

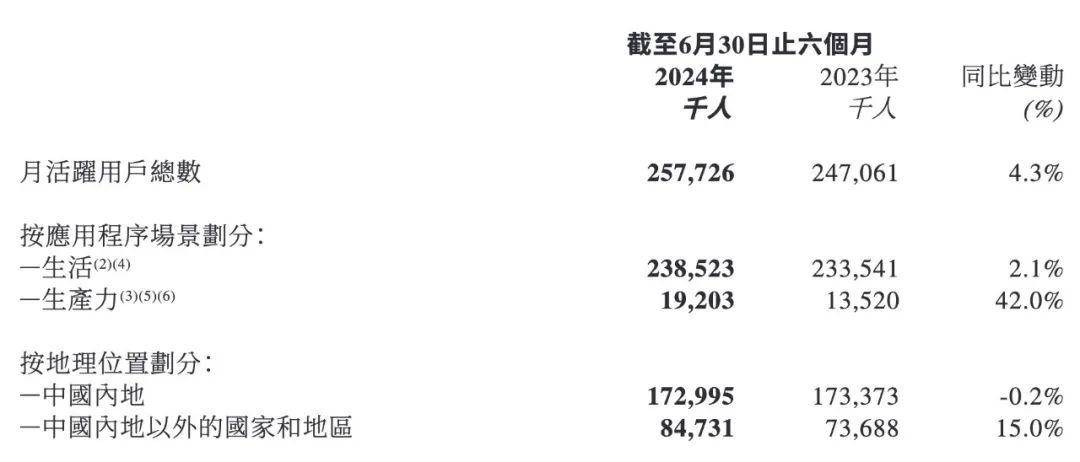

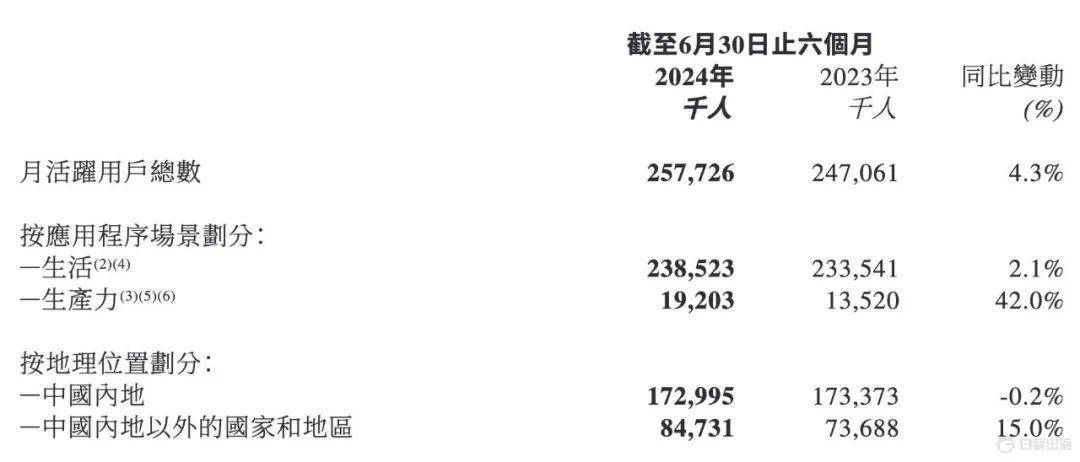

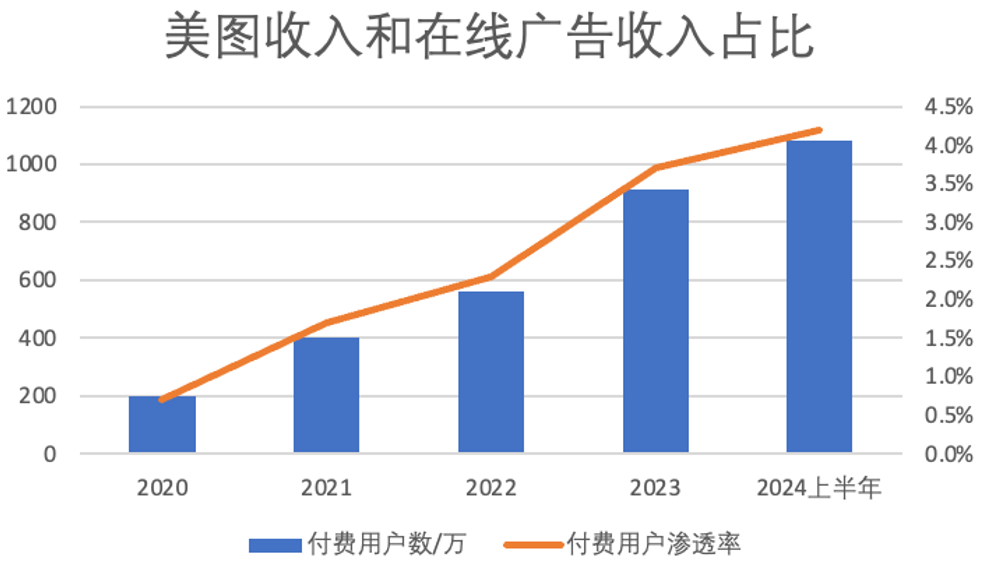

根据今天发布的数据,美图生产力场景产品的 MAU 达到 1920 万,同比增长 42%,而海外市场的 MAU 为 8473 万,同比增长 15%。总付费用户数从 2023 年底的 911 万,增长到了 1081W,在增量中,美图秀秀、美颜相机和 Wink 等产品占 80%,但没有明确给出海外付费用户的数据。

结合财报和过往美图的信息发布,我们很自然地得出了美图目前执行的是“国内转向 B 端用户的生产力工具、海外仍面向普通 C 端用户提供产品”的策略,在 AI 来了之后,美图真的凭借这个策略找到了自己的“第二春”吗?

注:网站端产品可以在国外访问,但基本只支持中文

注:网站端产品可以在国外访问,但基本只支持中文

红框:内容策划功能,黄框:拍摄、

辅助功能,蓝色:后期制作功能

图中各产品与开发者情况

图中各产品与开发者情况

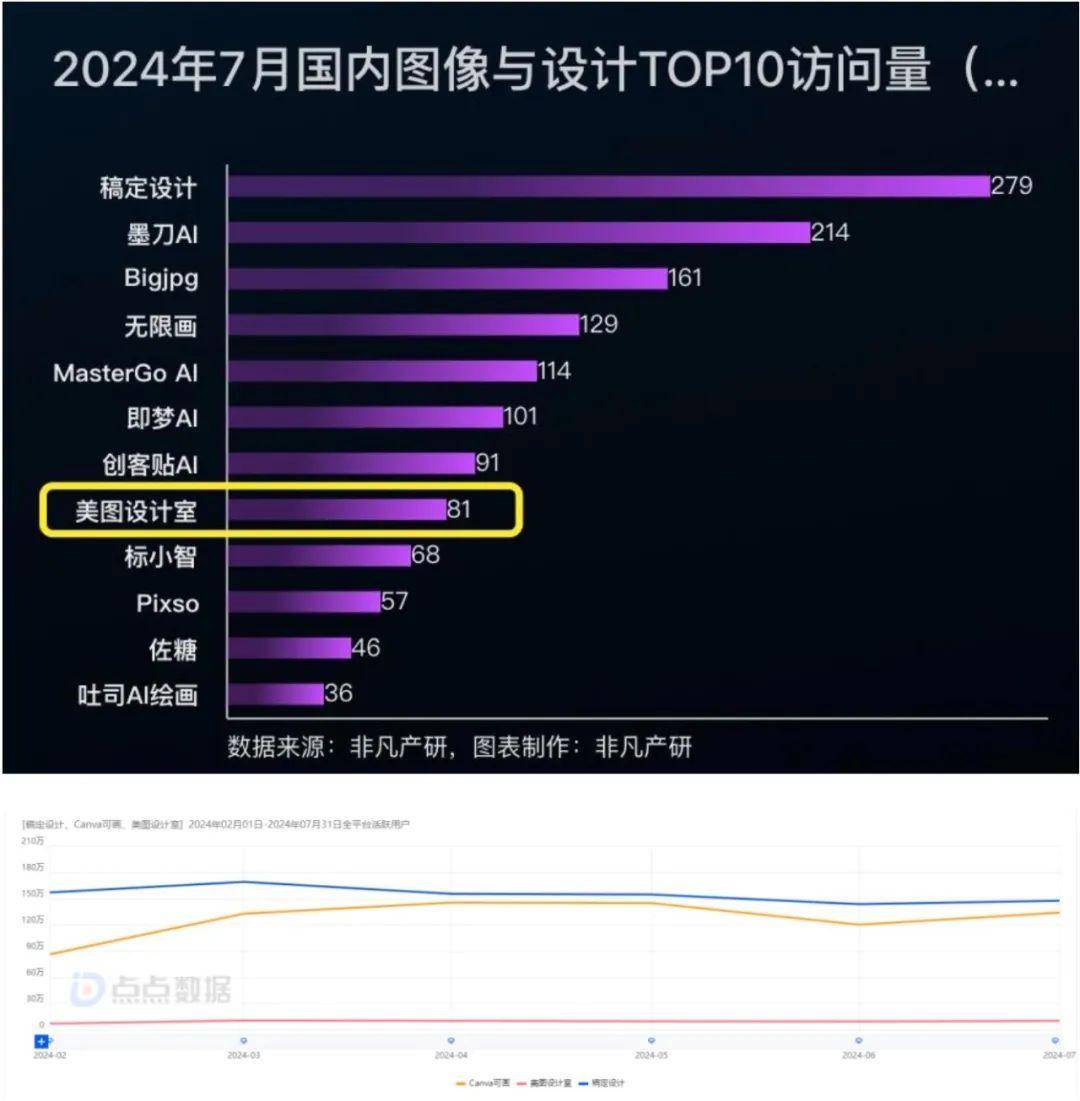

美图设计室与 weshop.com(国内,国外域名

美图设计室与 weshop.com(国内,国外域名

Weshop.ai)7 月流量数据|图片来源:Similarweb

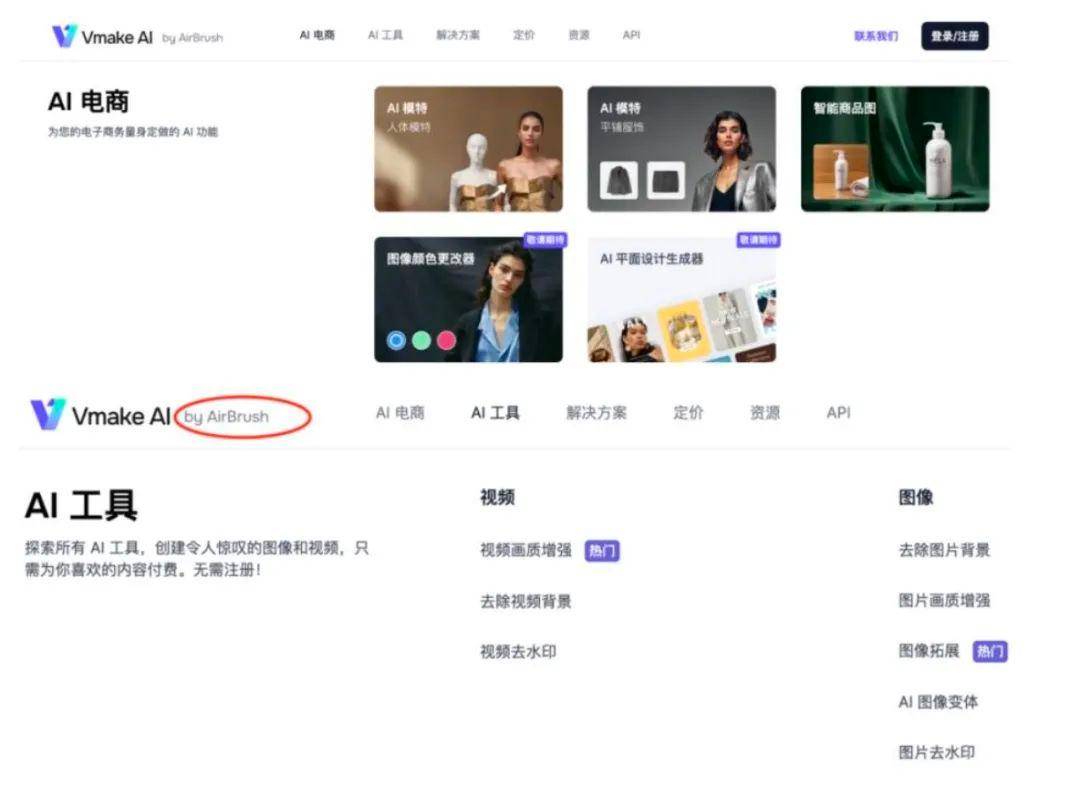

Vmake AI 电商功能(上),其他 AI 工具(下),注:虽然 Vmake 有 by AirBrush 的字样,但是在 AirBrush 中笔者并没有找到为 Vmake 引流的入口。

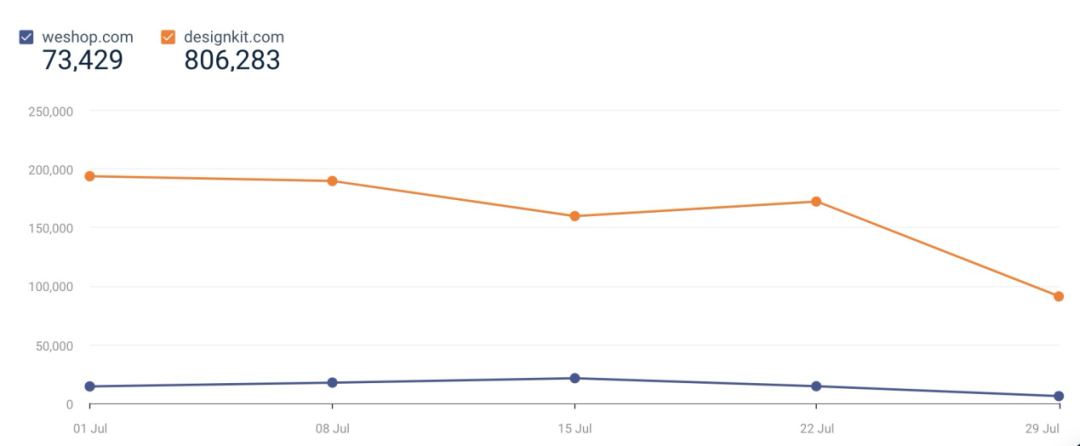

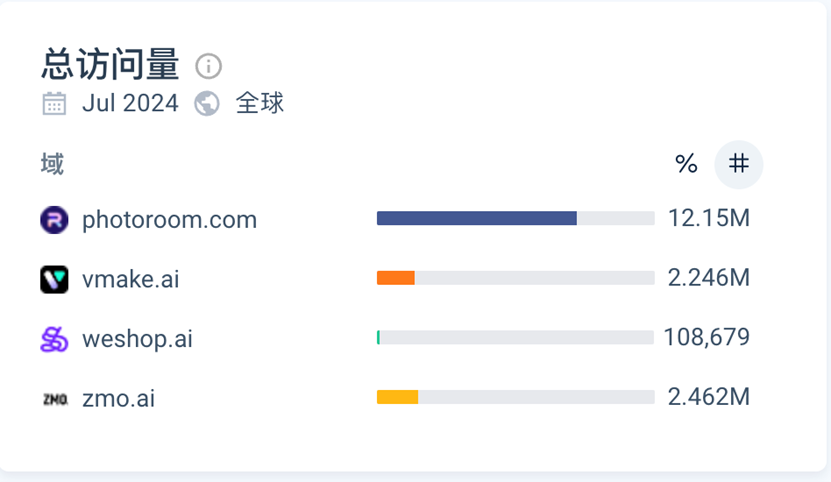

几个在海外专注于电商场景的产品

几个在海外专注于电商场景的产品

的网站流量|图片来源:Similarweb

融入 AI,探索视频场景,

美图的 C 端产品主打求稳

从左至右依次是美图秀秀、美颜相机、

AirBrush、BeautyPlus,红框中是AI相关功能

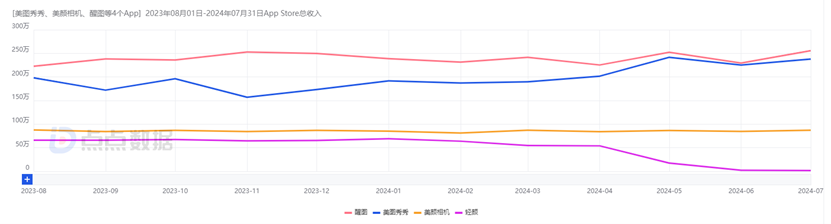

美图秀秀、美颜相机、轻颜相机、醒图

美图秀秀、美颜相机、轻颜相机、醒图

国内市场iOS端收入|图片来源:点点数据

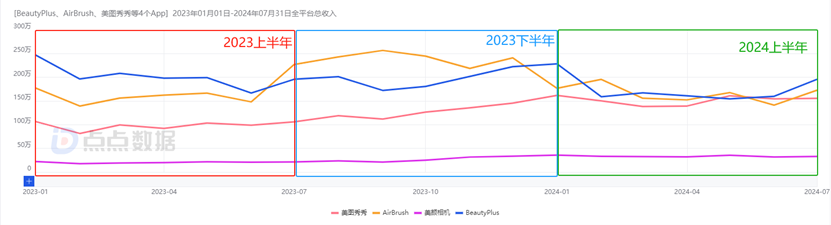

AirBrush、美图秀秀、BeautyCam、BeautyPlus

除中国市场外的双端收入|图片来源:点点数据

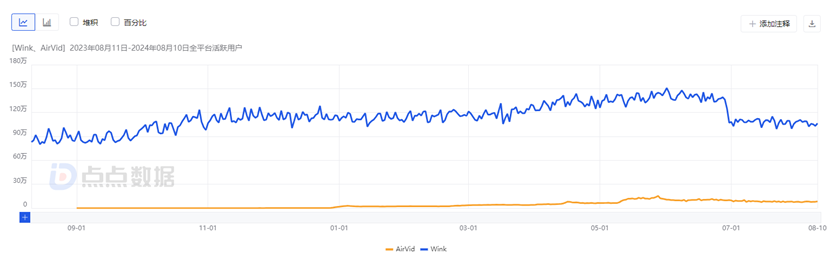

AirVid 和 Wink 的 DAU 数据|图片来源:点点数据

AirVid 和 Wink 的 DAU 数据|图片来源:点点数据

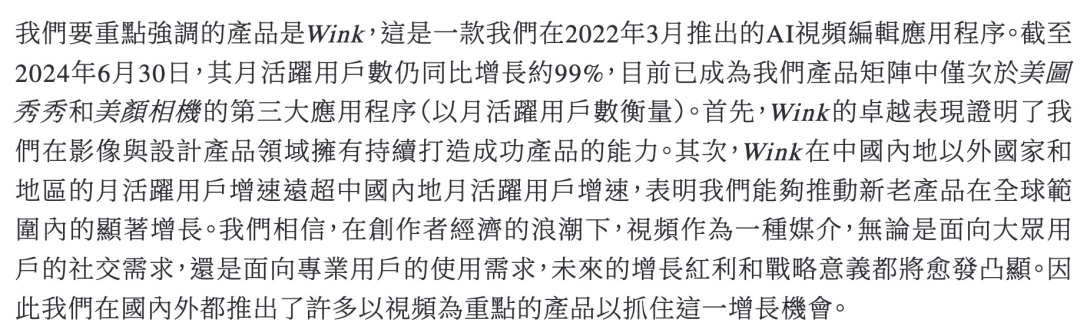

美图24年中报中对Wink的描述

美图24年中报中对Wink的描述

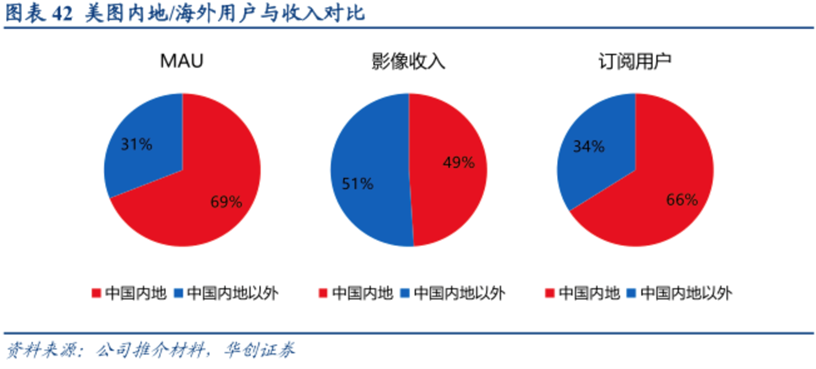

2023 年财报中美图关于国内外 MAU、

2023 年财报中美图关于国内外 MAU、

影像产品收入和订阅用户数的对比图

创收,还是要靠出海

从我们对美图各条产品线的观察可以看出,AI 时代的美图在国内转向了 ToB,取得了不错的成绩,口播和电商设计两个领域做到了细分赛道的头部。而在海外,美图并没有在 ToC 端发力,上线 AI 产品,仍以老产品加入 AI 功能为主,ToB 也只有 Vmake 一款产品,总体来看,美图这波在海外,取得的成绩,难言出彩。

无论怎么算,toB 和 toC 两条业务线,都是海外市场更具成长性和付费能力,那么美图这一波为什么在海外市场有点落后了呢?

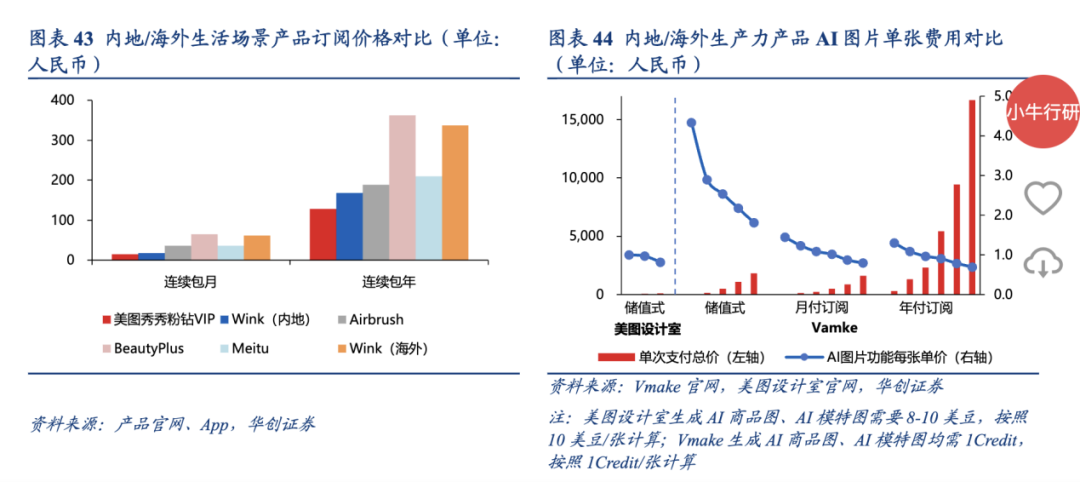

首先说 ToC 产品。我们观察到,AIGC 图像产品这波,基本都是有一定刚需的“ToB”产品能够真正获得收入,“ToC”产品基本都没有能靠AI获得明显的收入增长。

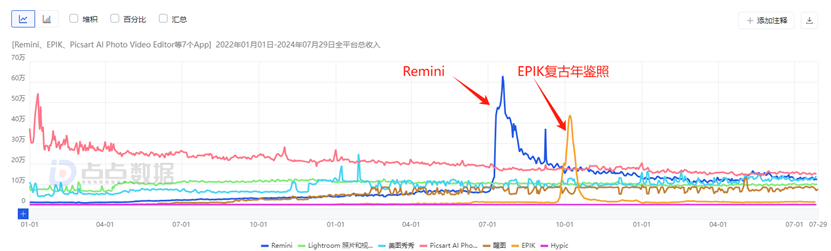

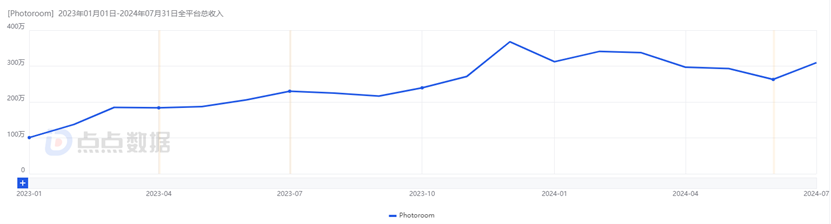

从2022年1月至今的几款头部修图产品数据来看,只有 Remini、EPIK(还有 Lensa)能够靠单点 AI 功能的爆火,获取到流量,并在短时间内实现收入的爆发式增长。做得好的如 Remini,能够凭借更全面和优质的功能,将爆火带来的流量转化一部分,收入在暴涨之后下降,但高了一个台阶。而 EPIK 和 Lensa 这种则有点,“像是火了,又像是没火过一样”。AI 在 toC 端的亮点,更多还是在增长层面,商业化的点,大家还在探索。这与 ToB 的 Photoroom 们相差很多。

美图在海外(包括国内)的 C 端产品,采取了偏防御性的策略,就是在其他产品做出爆款之后,自己也仿照着做一个,保证产品用户和收入的稳定,从海外图片赛道的整体收入情况来看,这种策略是相对合理的。

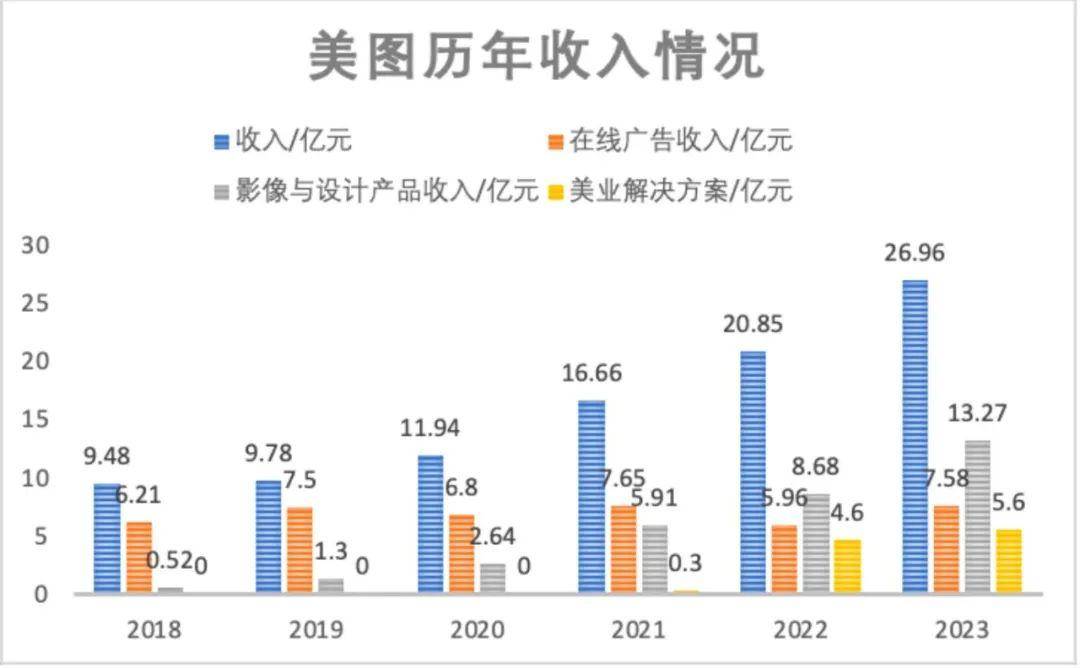

在 ToB 端,从收入来看,美图的转型是成功的,从细分领域切入到 toB 来做 AI,无疑是明智的,更容易落地和拿到商业化的结果,推出美图设计室、开拍等产品的 2023 年,美图付费用户数增长近 350 万,付费渗透率增长了 1.4 个百分点,增幅为 68%。但美中不足是,作为一家已经有多年出海历史且做出过成绩的图片公司,在更容易赚钱的海外 toB 领域,没有更早布局。

总体来看,美图 2024 年中报业绩确实亮眼,但能否找到海外市场的突破点,可能才是未来几年保障收入的关键。

推荐阅读

出海迪拜,从中东走向世界

Ludo之后,中东终于又有棋牌社交产品登顶了?

SD差点挂掉,后备军们兴奋入场,AI生图应用正在爆发?

离开SHEIN后,我想在日本家具赛道再造一个SHEIN | 对话创始人

访问量200w+ 网站已达44家,背后都有哪些“华人力量” | AI图片应用出海洞察

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

David | 微信:13809501924

Echo | 微信:13003974360

Shadow | 微信:18650708568

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:无限BD/100%规避变体违规/无限直评等---全部给你剖析原理,你可以不用,但是你的对手不敢保证不用

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。