七五报告 | 东南亚金融市场研究(下)

随着全球化和经济一体化的发展,东南亚地区的证券市场在近年来发生了快速变化。在这一背景下,我们进行了一项对东南亚主要证券交易所的研究。本报告旨在为潜在的东南亚IPO市场关注者提供上市信息与数据参考。本报告将包括对新加坡交易所、印尼证券交易所和泰国证券交易的板块的不同上市要求和费用的分析,同时与中国、香港等地的相似板块进行了交易数据对比。此外,还包含了东南亚各国的交易量、IPO、M&A、活跃基金等的数据对比。

主要板块介绍

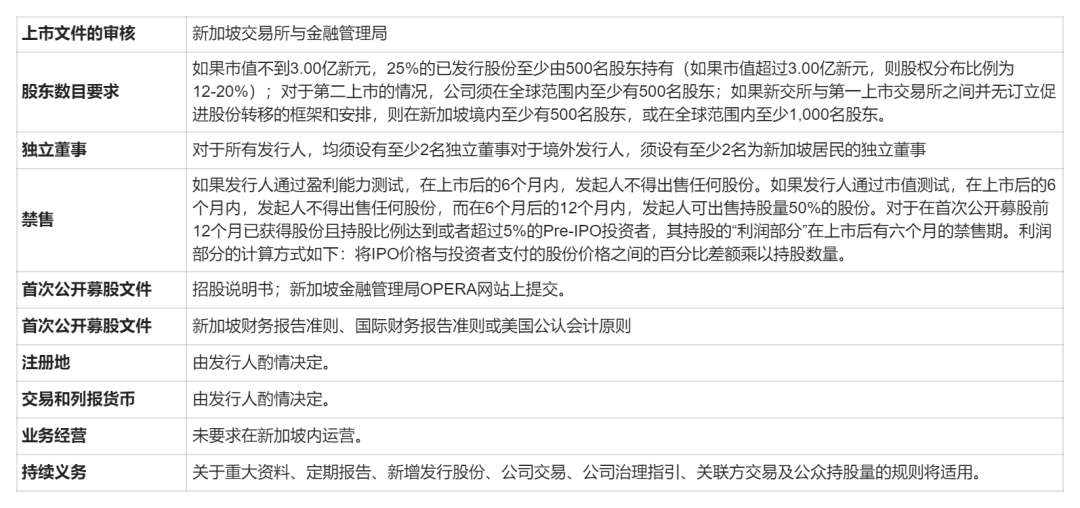

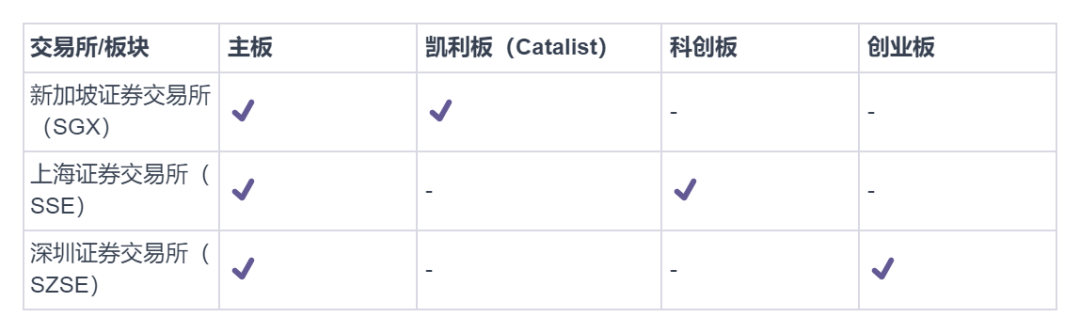

新加坡交易所

新交所有三个证券交易板块,分别为主板(Main Board)、凯利板(Catalist)、还有GlobalQuote、交易所买卖基金和结构性认股权证等,2021年日均成交金额约13亿新加坡元。主板是主要交易板块(成交金额占87%),主要企业有三大银行股中的星展银行DBS Group (DBS.SG)、怡和控股Jardine Matheson(JMH.SG.SG)、凯德投资Capitaland Investment (CLI.SG)、新电信Singtel(SGT.SG)、40多只房托和物业基金。凯利板,类似香港的创业板,成立于2007年12月7日,主要依据英国AIM市场的模式而建立,专门为当地和国际成长型及进行首次上市或反向收购实现上市的企业而设。由全面保荐人提出和直接监督凯利板企业,而保荐人则获新交所授权和监管,新交所不设定量化的准入门槛。2021年日均成交额1130万新加坡元。公司例子: Duty Free International Limited (DFIL.SG) 和 Audience Analytics (AUD.SG)。

主板(Main Board)

主板适合发展成熟的企业。寻求在主板上市的公司必须达到准入门槛,包括最低利润和/或市值水平。在主板上市的公司享有成熟市场的声誉优势,并且可以接触到最广泛的机构和散户投资者。公司可通过首次公开招募(IPO)的方式上市,向大众发行新股或发售现有股份。为此,申请上市的公司必须根据《新加坡证券及期货法》(SFA)和《新加坡证券及期货条例》(SFR)编制招股说明书,并提交给新加坡金融管理局(“新加坡金管局”)。招股说明书需在新加坡金管局的网站(OPERA)上发布,为期不能少于7天,以征求公众意见。

1、上市要求

1)量化要求:有意加入新加坡证券交易所主板的公司必须满足如下任意量化要求:

-

上一个期财政年度综合税前利润不低于3,000万新元,且拥有至少三年的经营记录;

-

在上一个财政年度实现盈利,根据发行价和招股后的已发行股本计算的市值不低于1.5亿新元,并且拥有至少3年的经营记录;

-

在上一个完整的财政年度内有经营收入,以及根据发行价和招股后的已发行股本计算的市值不低于3亿新元。对于房地产投资信托和商业信托,如果满足3亿新元的市值要求,但并无历史财务资料,只要能够证明在上市后立即产生经营收入,则也可根据本规则提出上市申请。经营记录不少于1年。

2)MOG要求:未能达到上述量化要求的矿产、石油和天然气(MOG)企业如需寻求上市,必须满足下列额外条件:

-

根据发行价和招股后的已发行股本计算的市值不低于3亿新元。

-

披露其进入生产阶段的计划、重要事件及资本开支情况。这些计划必须有独立合资格人士的意见作为支持。

适用于所有石油天然气公司的要求:

-

在公司拥有勘探和开采权限的特定区域内建立了足够的资源,并且必须有独立合资格人士的报告作为支持。有关资源须至少达到推定资源量(矿产)或表外资源量(石油和天然气)。

-

运营资金须足以满足上市后18个月的资金需求。

-

至少拥有一名具备业内经验和专业知识的独立董事。

-

委任一家具备相关行业经验(包括机构本身及其审计合伙人在内)的审计机构。

3)其他要求:

2、上市费用

1)初次上市费用

当发行人被录取到SGX-ST时,以及发行人发行新类别证券上市时,需要支付初始上市费。初始上市费应基于最多可能上市的证券数量(如果申请时尚不知道实际数量),费用计算如下:

-

主板上市的股票类证券需支付最低新加坡币(SGD)100,000元,最高新加坡币200,000元的上市费,根据入场市值的每百万新加坡币(或其部分)计算为新加坡币100元。

-

主板上市申请的固定不可退还处理费为新加坡币20,000元。

2)上市年费

对于每一类上市证券,发行人应支付年度上市费,其计算方式如下:

-

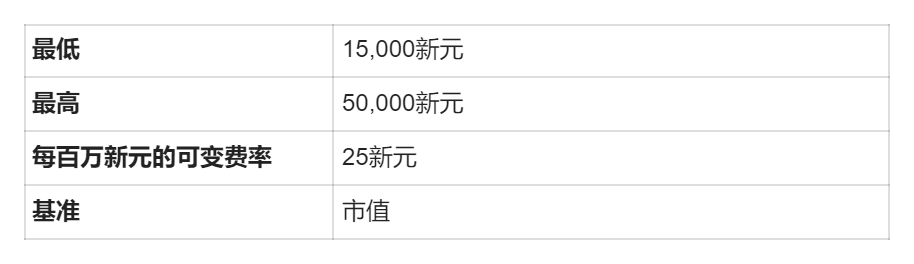

自2004年1月1日起,主板上市股票类证券需支付最低新加坡币35,000元,最高新加坡币150,000元的年度上市费,根据市值的每百万新加坡币(或其部分)计算为新加坡币30元。

-

年度费用将在每年1月和7月进行双季度结算,或在SGX确定的其他结算周期内进行结算。如果发行人撤回其上市或从主板摘牌,已支付的年度上市费将按照摘牌后剩余期间的按月比例退还。

-

从Catalist转至主板的发行人,在转移时应支付适用于主板发行人的年度上市费。若在年度内发生主板转移,应支付的费用将基于未到期期间的按比例金额计算。已支付的任何基于适用于Catalist发行人的费率计算的未到期期间的年度上市费将从应支付的年度上市费中扣除。

3)新增上市费用

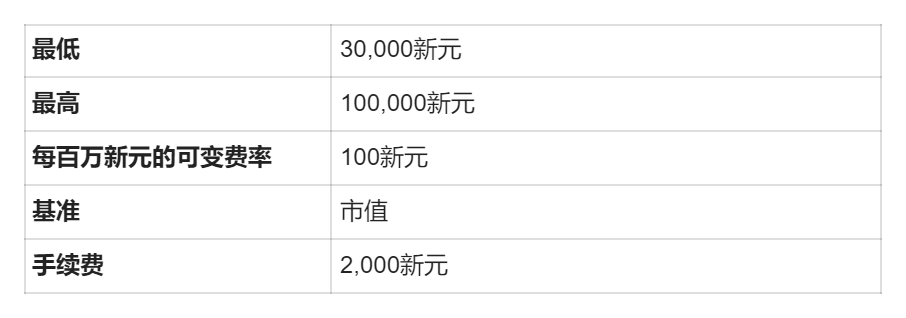

如果发行人增发已在新交所上市的某类证券,则需要缴纳如下新增上市费用:

-

在主板上市的股票须缴纳的费用最低不低于30,000新加坡元,最高不超过200,000新加坡元。这些上市费用依据增发股票每百万新加坡元市值或部分市值浮动100新加坡元。

-

如果因公司行为(例如股份分拆、股份整合、发行红利股或减资)增发的股票,即该类型的股票总市值并无变化,则无需支付新增上市费用。

-

如果因行使员工认股权而增发股票,则无需支付上市费用。

-

因股份转换或以股代息而产生的新增股份上市费用,最低不低于30,000新加坡元,最高不超过200,000新加坡元。这些上市费用依据年内增发股票每百万新加坡元或部分市值浮动100新加坡元。此外,以下规定将适用:

-

于每个年度,当一家公司因转股或以股代息承诺首次发行股份,则会被征收新增的上市费用。这将包括年内最多因每次转股或以股代息独立发行六次股份。当每次成功发行股份的次数超过六次,则另外加收10,000新加坡元。加收的费用将涵盖年内的全部增发费用。

-

就费用计算的目的而言,在计算通过转股而新增上市的股份的市值时,债券或优先股的转换价应适用。对于以股代息的情况,以股代息的发行价应适用。

4)手续费

新交所就文件(例如通告、资料备忘录、介绍性文件、公司章程和委托书)的处理,将收取不可退还的手续费。作为一般指引,手续费视文件的性质及复杂性介乎3,000新加坡元至8,000新加坡元不等。

1.通函最多可提出不超过十项的修订或最多五页(包含封面和附录,字体大小为11号)。

2.两份来自第一档的通函将被收取S$6,000。

3.通函长度超过十项的修订或五页(包含封面和附录,字体大小为11号)。

反向收购的S$20,000手续费不会改变。

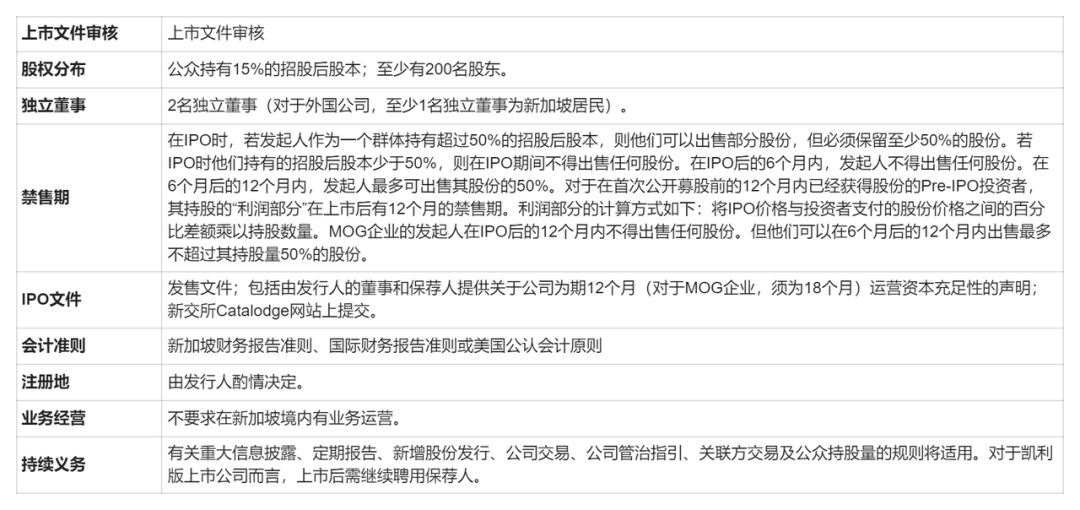

凯利板(Catalist)

凯利板适合处于快速成长阶段的企业需要。寻求在凯利板进行首次上市的公司,必须经由新交所授权的全面保荐人提出,并通过首次公开发行(IPO)或反向收购实现上市。新交所不设定量化的准入门槛,而是由全面保荐人决定申请人是否适合在新交所上市。公司必须向新交所提交发售文件,并在新交所的Catalodge网站上发布,为期不能少于14天,以征求公众意见。这为公众提供了一个反馈意见的渠道,同时也提供了额外的保障。发售文件的信息披露标准类似于根据《新加坡证券及期货法》和《新加坡证券及期货条例》编制的招股说明书,这是投资者对公司作出知情决定的依据。《新加坡证券及期货法》中有关民事及刑事责任的规定同样适用于发售文件。

1、上市要求

1)保荐人要求:

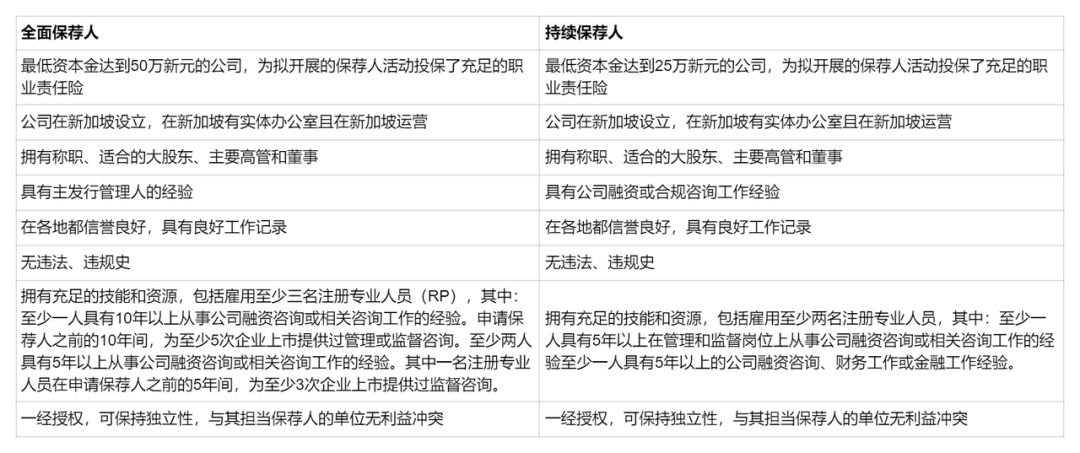

新交所对于凯利板并无设定任何量化的最低标准 – 由保荐人采用各自的内部交易选择标准进行选择。矿产公司需要拥有足够的推定资源量,石油和天然气公司则需要足够的表外资源量。保荐人评估公司在凯利板上市的适宜性,并确保上市公司遵守持续性上市义务。保荐人经新交所授权可以成为全面保荐人或持续保荐人。

全面保荐人可从事:

-

上市前活动:即促成申请人在凯利板上市的相关活动

-

持续性活动:即与已在凯利板上市的发行人的保荐工作相关的活动

持续保荐人仅持有从事持续性活动的授权。下表为全面保荐人和持续保荐人的资格标准,这是除法律和监管要求之外的资格标准。符合标准不意味着就自动取得了保荐人资格。获得批准的保荐人必须始终符合资格标准,才能维持其保荐人资格。

2)MOG要求

所有MOG企业均须达到的上市准入要求:

-

须至少达到推定资源量(矿产)或表外资源量(石油和天然气)。

-

运营资金须足以满足上市后18个月的资金需求。

3)其他要求

2、上市费用

1)初次上市费用

2)上市年费

3)上市附加费

如果发行人增发已在新交所上市的某类证券,则需要缴纳如下上市附加费:

-

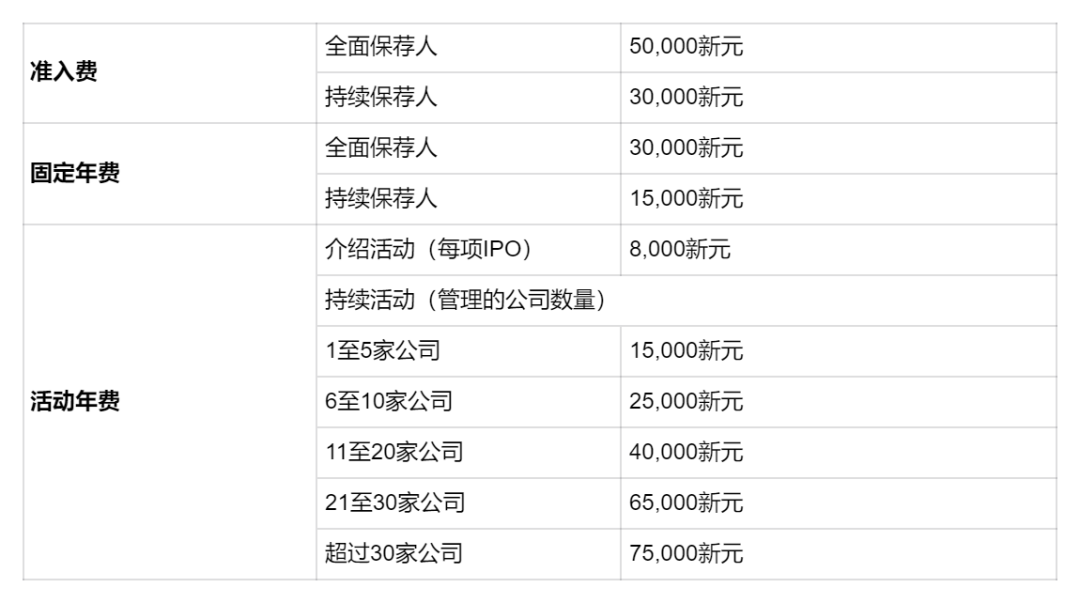

对于在凯利板上市的股权证券,每次新增上市证券均需支付8,000新元的固定费用。

-

公司在为增发证券以外的活动进行登记时,须支付1,000新元的一次性费用。

-

如果因公司行为需要增发股权证券,但不会改变该类证券的总市值,例如股份分拆、股份合并、发行红股或削减股本,则无需支付上市附加费。

-

如果因行使员工认股权而增发股权证券,则无需支付上市费用。

4)保荐费

获新交所授权的保荐人须根据保荐人类型及所开展的活动支付保荐费。

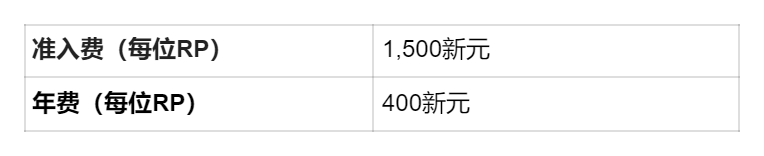

注册专业人士(RP)的费用构成如下:

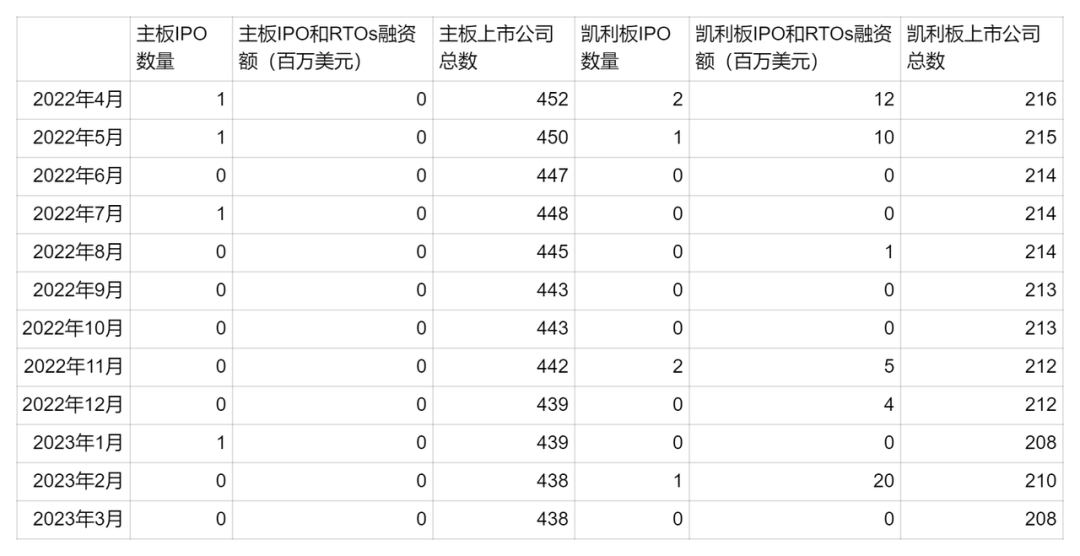

流动性对比

1)交易量

数据来源:新交所

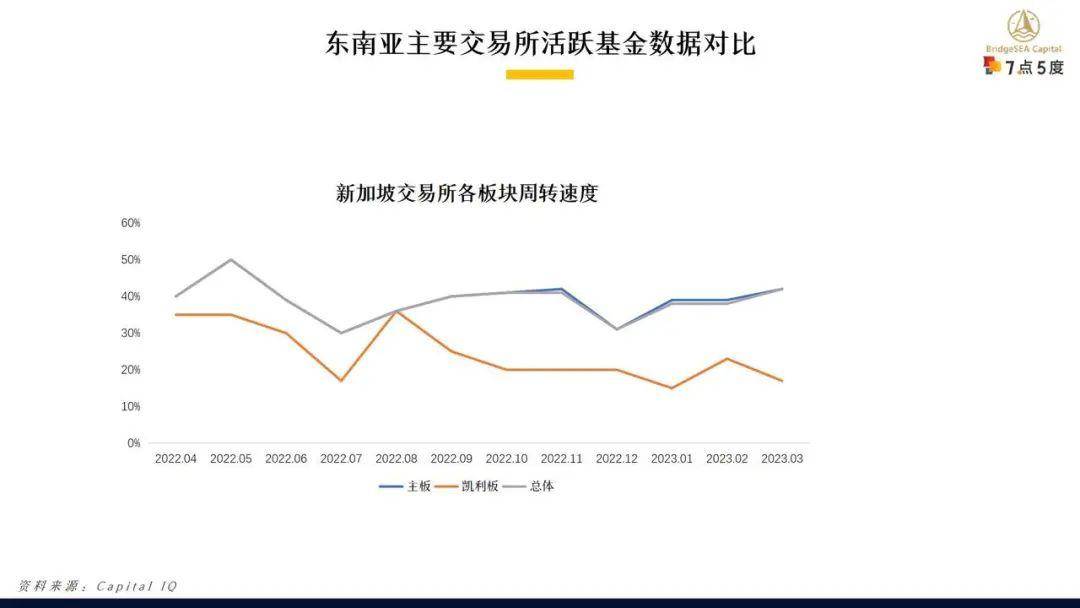

2)周转速度

证券交易所的周转速度是指该证券交易所在一定时间内股票的平均换手次数,也就是股票的交易频率。通常情况下,周转速度越高,表示该证券交易所的股票交易活跃度越高,市场上的活跃度和流动性也就越高。以美国纳斯达克证券交易所为例,根据其官方数据显示,其每日平均交易量在2020年达到了4,135.8亿股,而其上市股票的平均周转率约为71.3%。上海证券交易所和深圳证券交易所是中国两家主要的证券交易所。根据官方数据,2021年上半年,上海证券交易所的平均周转速度为31.8%,深圳证券交易所的平均周转速度为55.6%。

注:周转速度是根据主要上市证券的市值和周转价值计算的。

数据来源:新交所

3)IPO与融资

数据来源:新交所

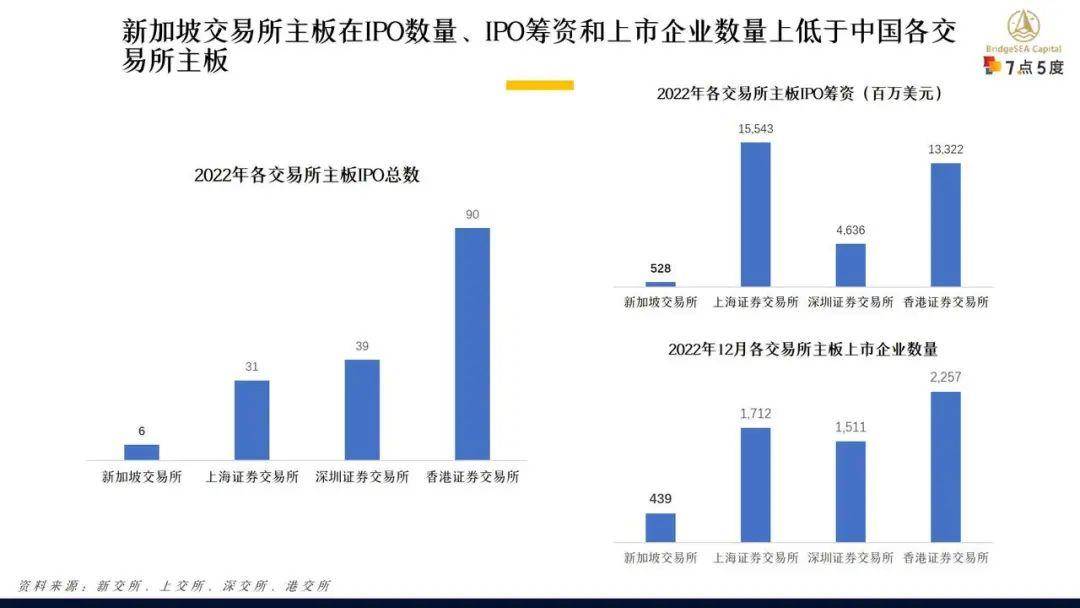

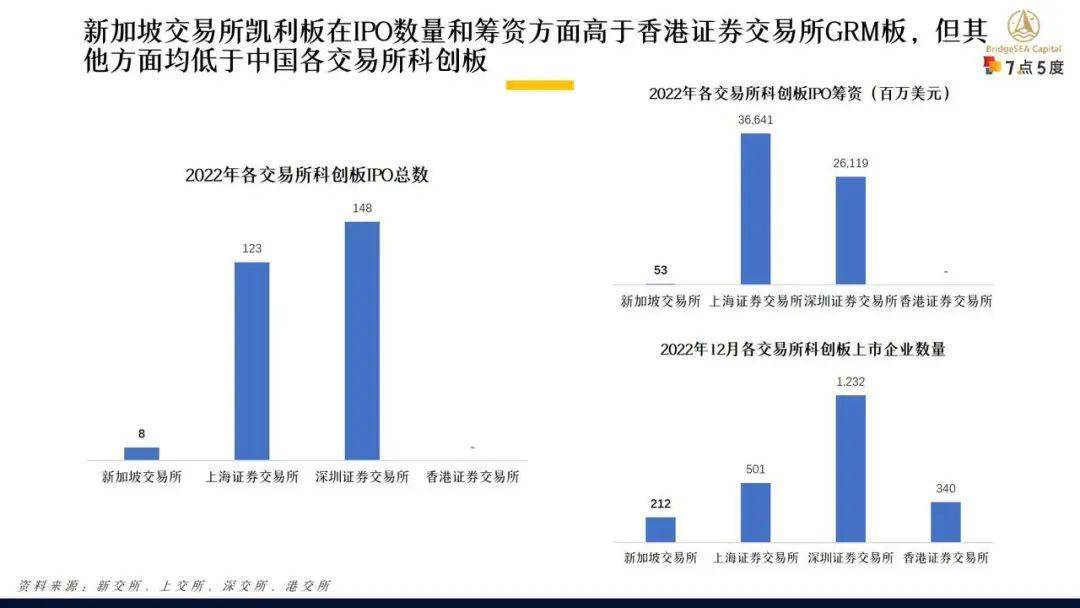

与中国交易所的板块对比

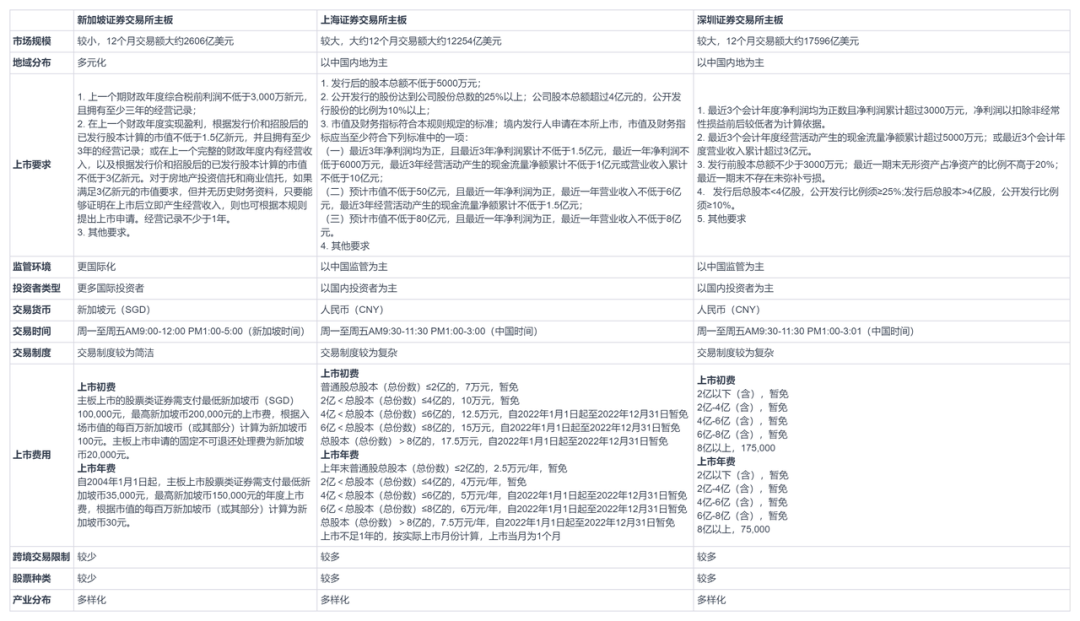

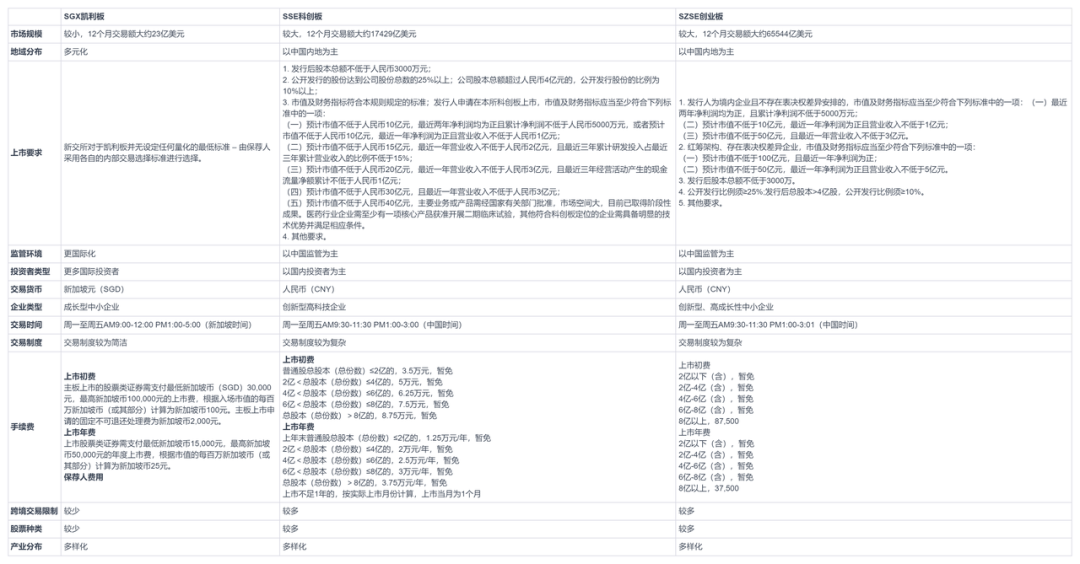

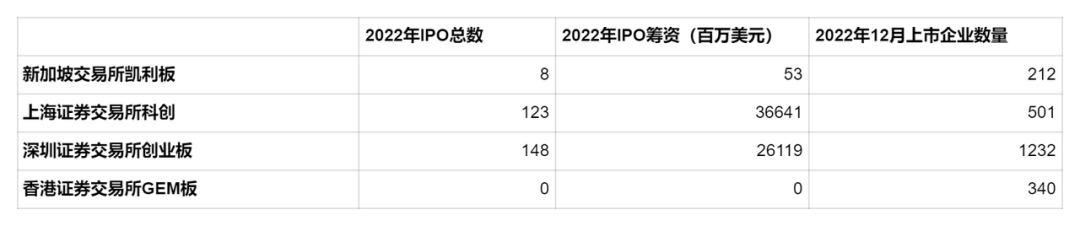

1、主板对比

2、创业板对比

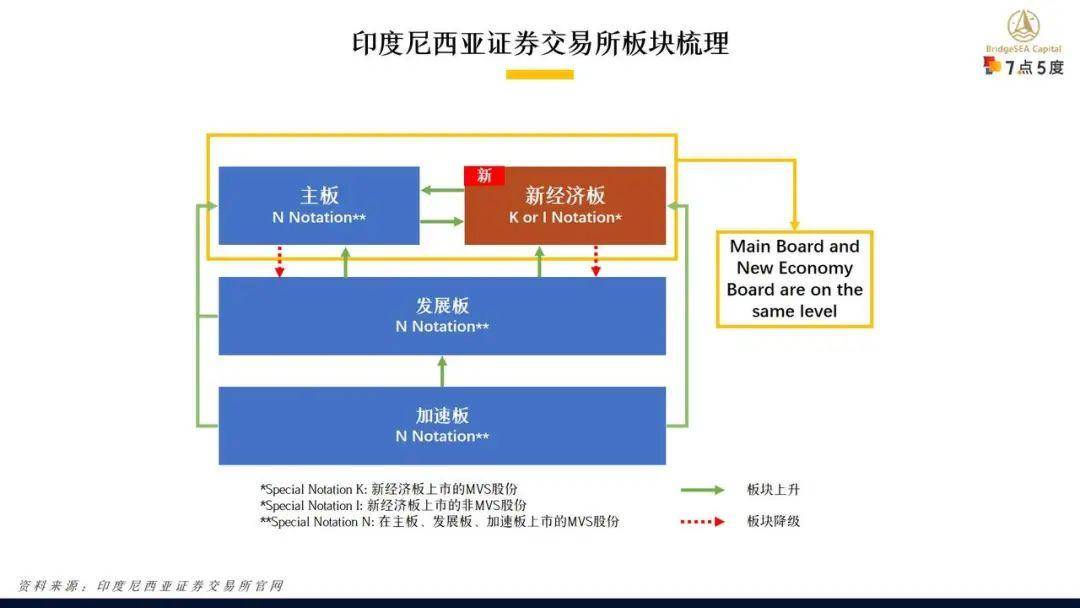

印度尼西亚证券交易所

目前印度尼西亚证券交易所的主要板块分为三种,主板(Main Board)、发展板(Development Board)和加速版(Acceleration Board)。同时,与主板同等级设立了新经济板(New Economy Board)。

板块介绍

1)主板(Main Board)

主板是IDX的主要市场板块,汇集了印度尼西亚最具实力和声誉的上市公司。这些公司往往具有较高的市值、较稳定的经营业绩和良好的公司治理。主板市场为投资者提供了一个投资大型、成熟企业的平台,这些企业通常具有较低的风险和较稳定的回报。

2)发展板(Development Board)

发展板是针对中小型企业的市场板块,主要服务于成长性较强、具有潜力的公司。发展板的上市要求相对较低,旨在帮助这些公司获得资金,促进其发展。

3)加速板(Acceleration Board)

加速板是一个上市板块,旨在容纳根据OJK法规第53/POJK.04/2017号关于小型资产发行人或中型资产发行人进行公开募股和通过给予优先认股权进行资本增加的注册声明的小型资产和中型资产发行人。那些尚未能满足发展板要求的公司也可以在此板块上市。加速板注册法规由印度尼西亚证券交易所于2019年7月22日实施。

4)新经济板(New Economy Board)

新经济板是一个上市板块,旨在为那些利用技术创造产品和/或服务创新,提高生产力和经济增长,具有社会效益和高增长率的公司上市。该板块受到关于在新经济板上市公司发行的股票和非股票权益证券的I-Y法规的约束。

新经济板的目标包括:

-

容纳具有大市值但具有独特特征的公司;

-

发布OJK法规第22/POJK.04/2021号,关于创新和高增长率的发行人在进行股票形式的权益证券公开发行时应用多重投票权股票分类;

-

提高投资者对投资具有独特特征的特定公司股票的认识。

新经济板上的公司必须满足以下独特特征:

-

高收入增长;

-

利用技术创造提高生产力和经济增长的创新产品或服务,并具有广泛的社会效益;

-

在交易所确定的业务领域的公司。

满足上述特定特征的公司可以在新经济板上市。

交易所确定的新经济板块业务领域是:

-

自主技术和工业;

-

基因组和/或生物医学;

-

金融科技;

-

下一代互联网(5G);

-

云计算和大数据;

-

网络安全;

-

未来汽车;

-

视频游戏;

-

交易所确定的其他业务领域。

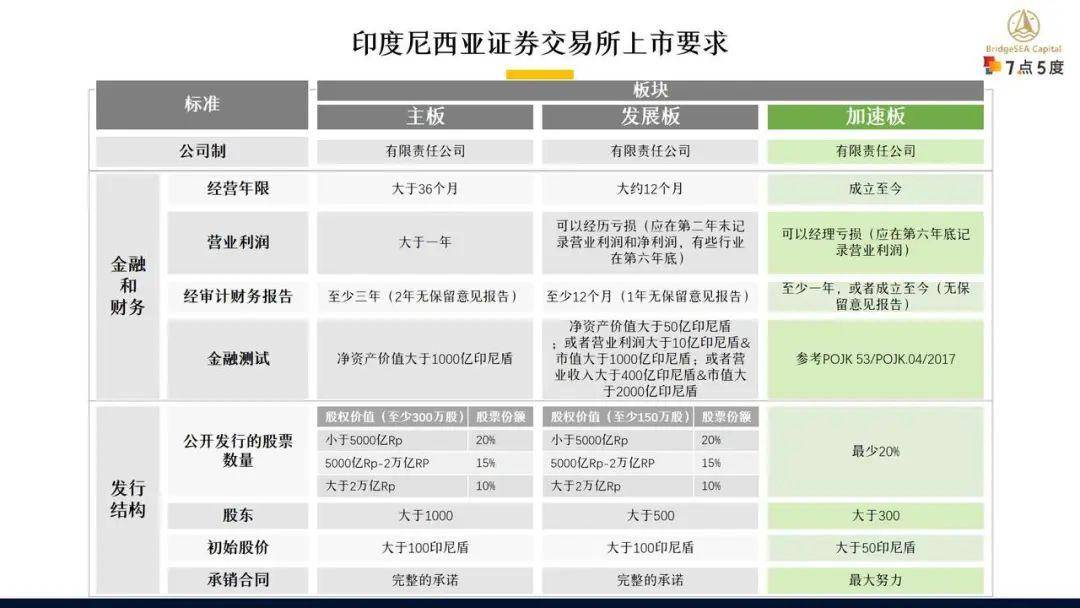

上市要求

上市费用

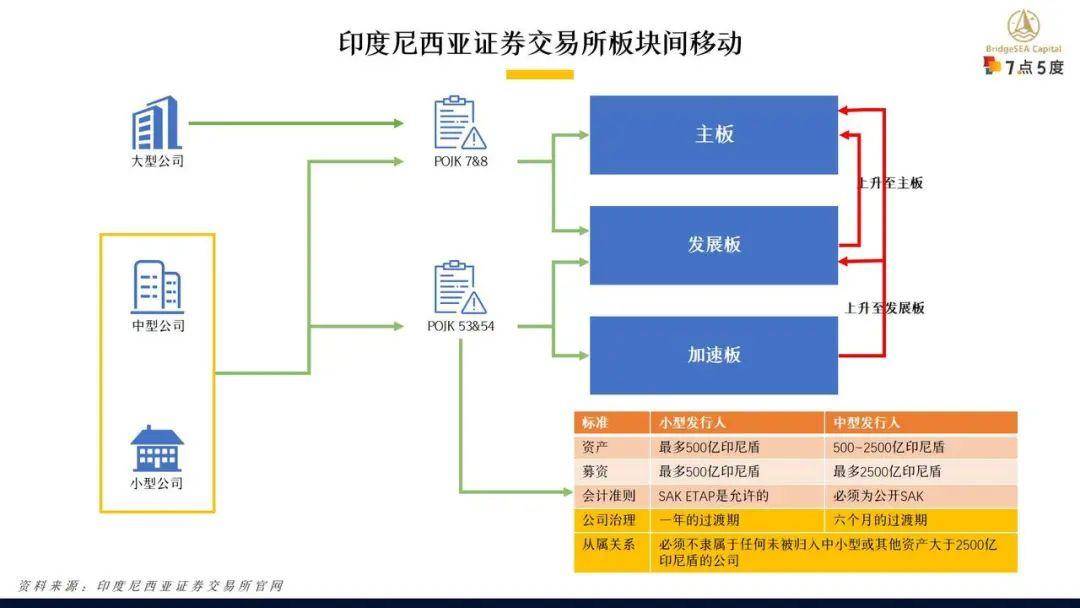

板块间移动

在以下情况下,加速板上市公司可在联交所考虑下晋升为发展板或主板:

1、已符合发展板或主板的上市规定;

2、不再符合POJK 53中小型资产公司的标准。

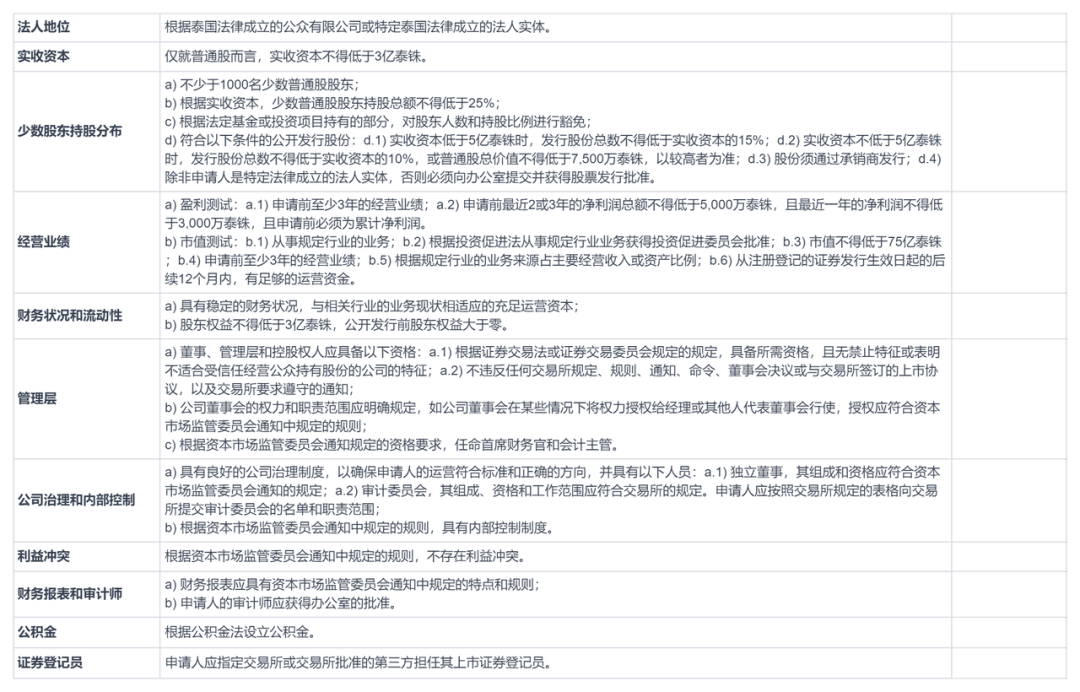

泰国证券交易所

主板

泰国证券交易所主板是泰国最主要的证券交易市场,主要为大型企业和具有较高市值、稳定业绩的公司提供一个交易平台。在主板上市的公司需要满足较为严格的上市条件,包括营业收入、净利润、市值、股东权益等方面的要求。主板上的企业涵盖了多个行业,如金融、能源、基建、零售、房地产、消费品等。主板为投资者提供了一个相对稳定且成熟的投资环境。

1、上市要求

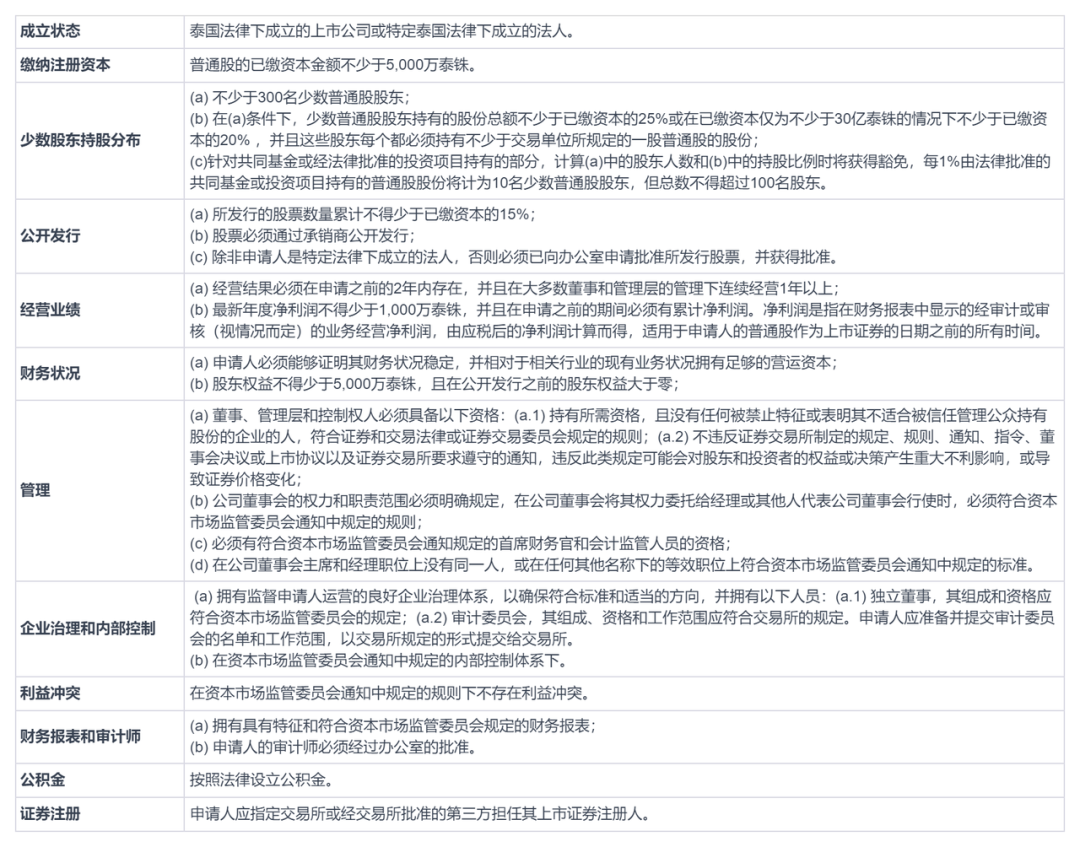

1)通用要求

可以向交易所申请上市的普通股或优先股应具备以下资格:

普通股:

(a) 每股面值不低于0.5泰铢,并已完全缴清;

(b) 冠有持有人的名称;

(c) 没有对普通股的转让限制,除非限制符合法律并包含在公司章程中。

优先股:

(a) 每股面值不低于0.5泰铢,并已完全缴清;

(b) 冠有持有人的名称;

(c) 没有对优先股的转让限制,除非限制符合法律并包含在公司章程中;

(d) 在申请上市之日拥有不少于50名优先股持有人。

2)针对性要求

注:此表为一般业务企业上市的要求,对基本公用事务和持股方式经营的公司有其他要求

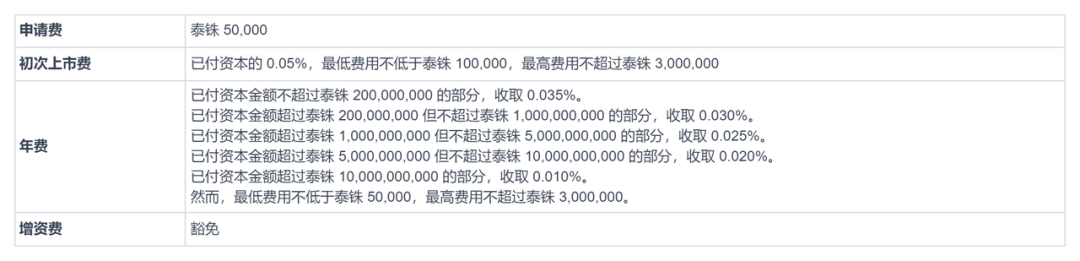

2、上市费用

注:本费率表中的已付资本是指上市的普通股和/或优先股的已付资本。

另类投资市场(MAI)

MAI成立于1999年,主要为中小型企业、创新型企业和高成长性公司提供一个灵活的证券交易平台。相对于主板,MAI的上市条件较为宽松,主要考虑企业的成长潜力、创新能力、市场前景等因素。MAI为投资者提供了一个具有较高风险和潜在回报的投资市场。

1、上市要求

1)通用要求

可以在交易所申请上市的证券必须具备以下资格:

-

普通股:每股面值不少于0.5泰铢且已完全缴纳,股东姓名清晰标明,除非限制符合法律规定并包括在公司章程中,否则不得限制普通股转让。

-

优先股:每股面值不少于0.5泰铢且已完全缴纳,股东姓名清晰标明,除非限制符合法律规定并包括在公司章程中,否则不得限制优先股转让。

-

可转让认股权:股东姓名清晰标明,除非限制符合法律规定并包括在公司章程中,否则不得限制转让,行使权的比例相当于一单位对一份普通股或优先股,且在交易所交易期不得少于七个工作日。

-

购买普通股或优先股的认股权证书:

(a)必须经过办公室的批准,并具有以下特点之一:

(a.1)向公众发行;

(a.2)根据持股比例向现有股东发行;

(a.3)根据持股比例向现有股东发行,不包括将导致申请人在外国法律下承担责任的股东(优先公开发行(PPO))。

(b)股东姓名清晰标明。

(c)除非限制符合法律规定并包括在公司章程中,否则不得限制认股权证书转让。

2)针对性要求

注:此表为中型企业在MAI上市的要求,对基本公用事务和持股方式经营的公司有其他要求

2、上市费用

1)普通股、优先股

2)可转让认购权

3)购买普通股、优先股的认股权证

注:本附表中的已付资本是指上市证券的普通股和/或优先股的已付资本。

各国量化对比

交易量

数据来源:世界交易所联合会、Wind

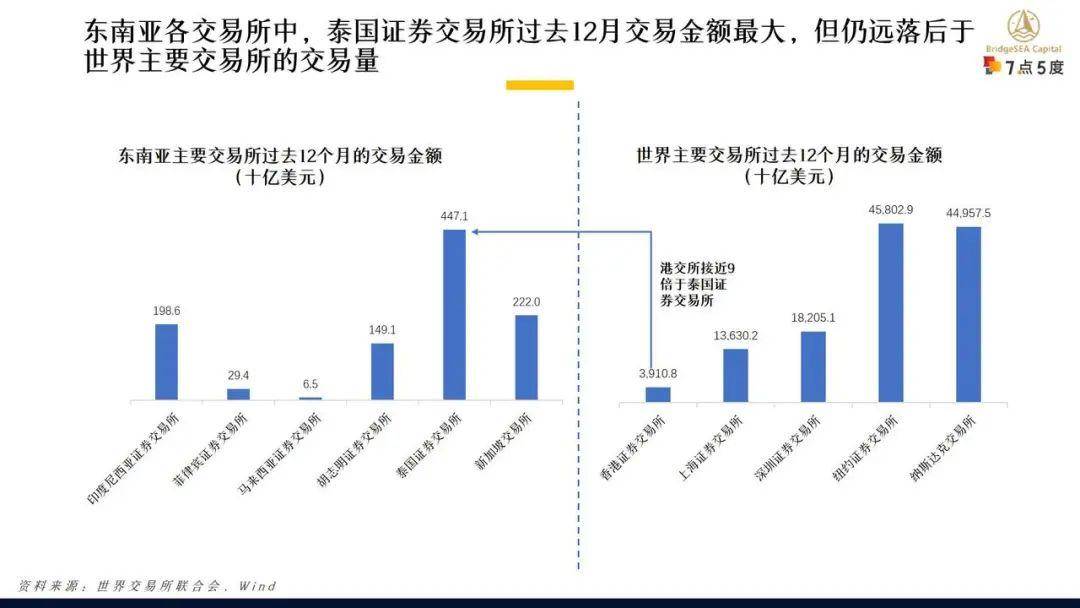

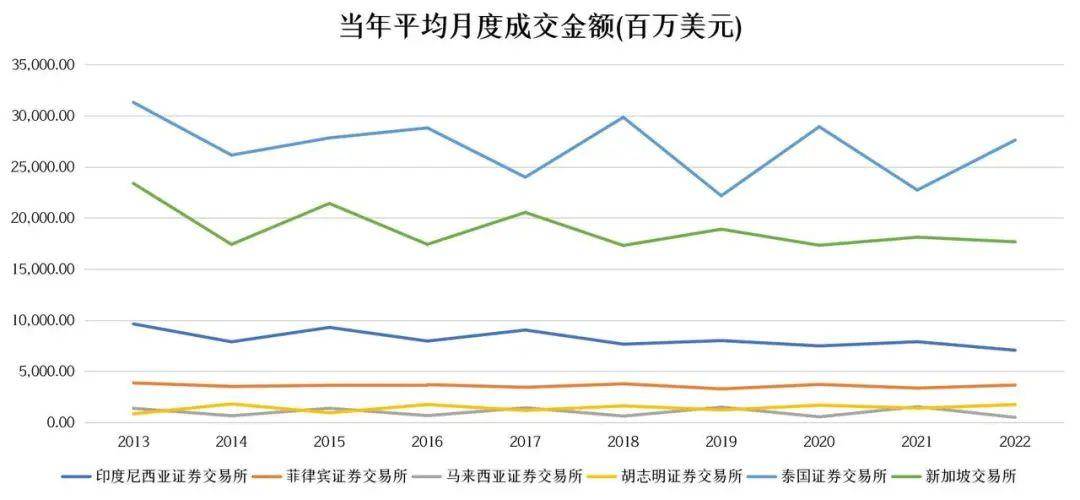

交易所的交易量在一定程度上展现了该市场的流动性。通常,交易量较高的市场具有较好的流动性,因为交易活跃度高意味着更容易找到交易对手,买卖价差较小,交易成本较低。总体来看,东南亚地区的主要交易所中,泰国证券交易所和新加坡交易所的流动性相对最好。

1、泰国证券交易所在自2013年1月起,几乎一直保持着主要交易所股票月成交金额第一的位置,体现其流动性较好且相对稳定。

2、新加坡交易所在2020年7月前几乎一直处于股票月成交金额第二的位置,且与泰国的差距不大。但在2021年后,与泰国证券交易所的差距被拉大,且被越南胡志明证券交易所和印度尼西亚证券交易所接近甚至赶超,但其胜在稳定,目前保持在月成交200亿美元。

3、越南胡志明证券交易所和印度尼西亚证券交易所在2021后快速发展,月交易金额不断攀升,目前已经接近甚至超越新加坡交易所。

4、菲律宾证券交易所和马来西亚证券交易所的月成交金额为主要交易所中最低,且有一定差距,其流动性为东南亚主要交易所中相对最差的。

数据来源:世界交易所联合会

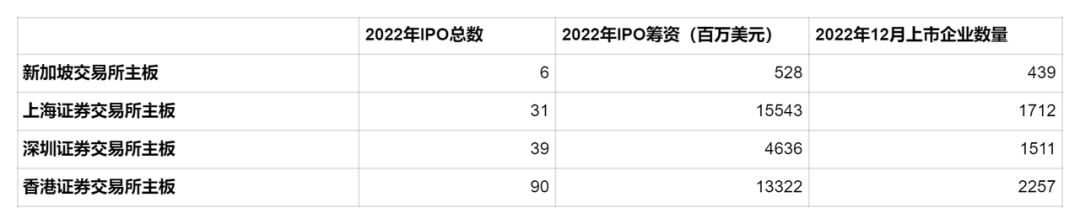

IPO

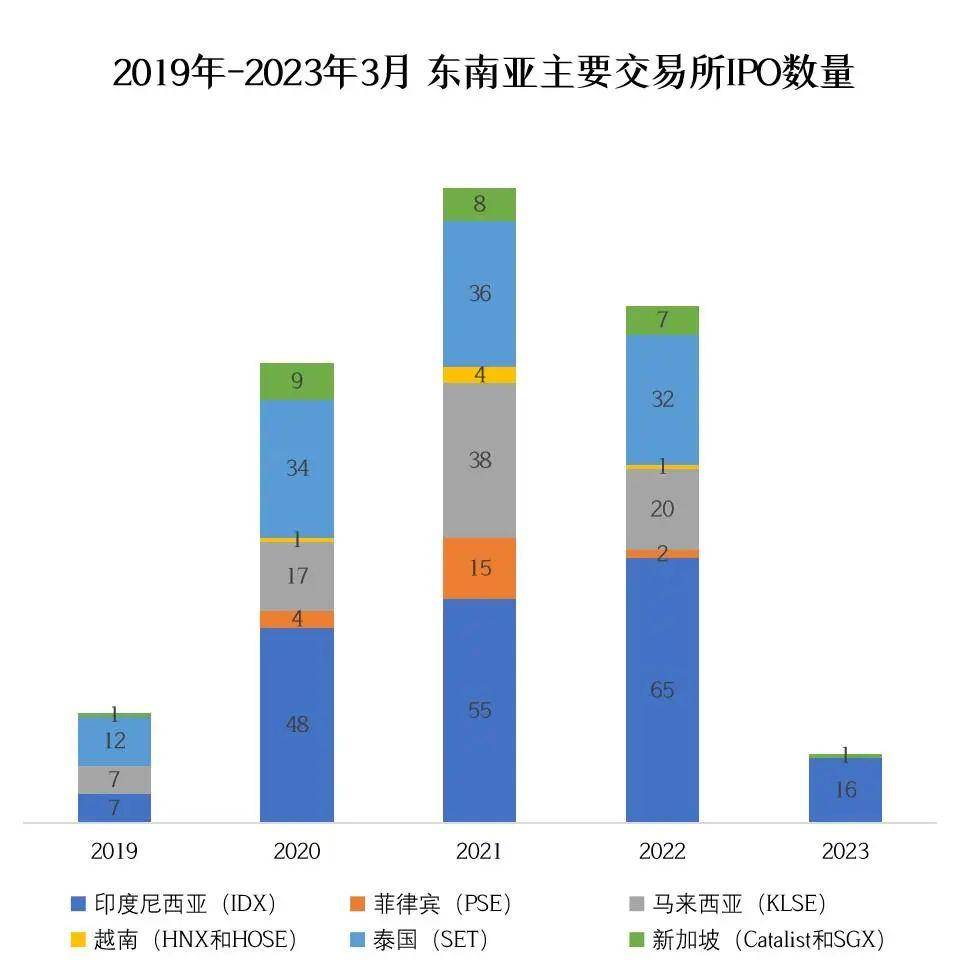

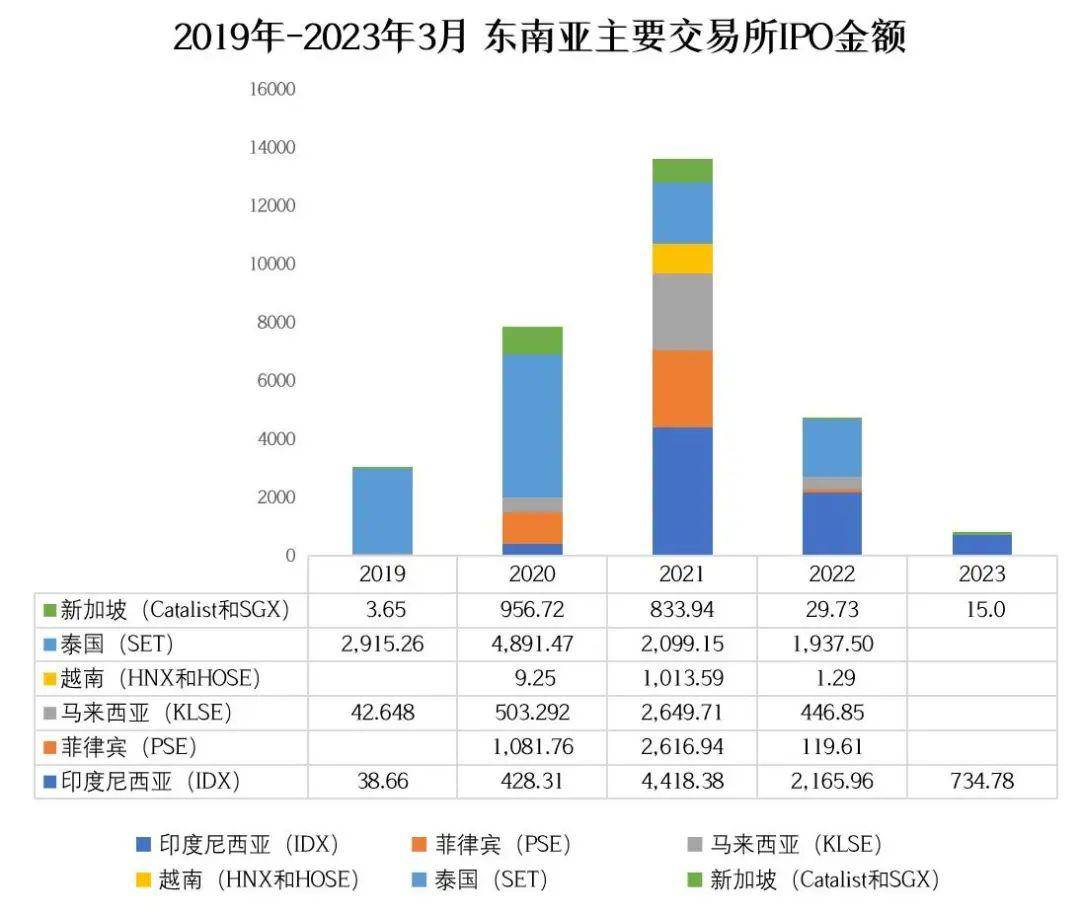

在2019年至今,在东南亚地区主要地区的交易所发生了457起IPO事件,总上市金额规模超过305亿美元。总体来看东南亚主要六国交易所,印度尼西亚证券交易所和泰国证券交易所为目前IPO活动最活跃的交易所。

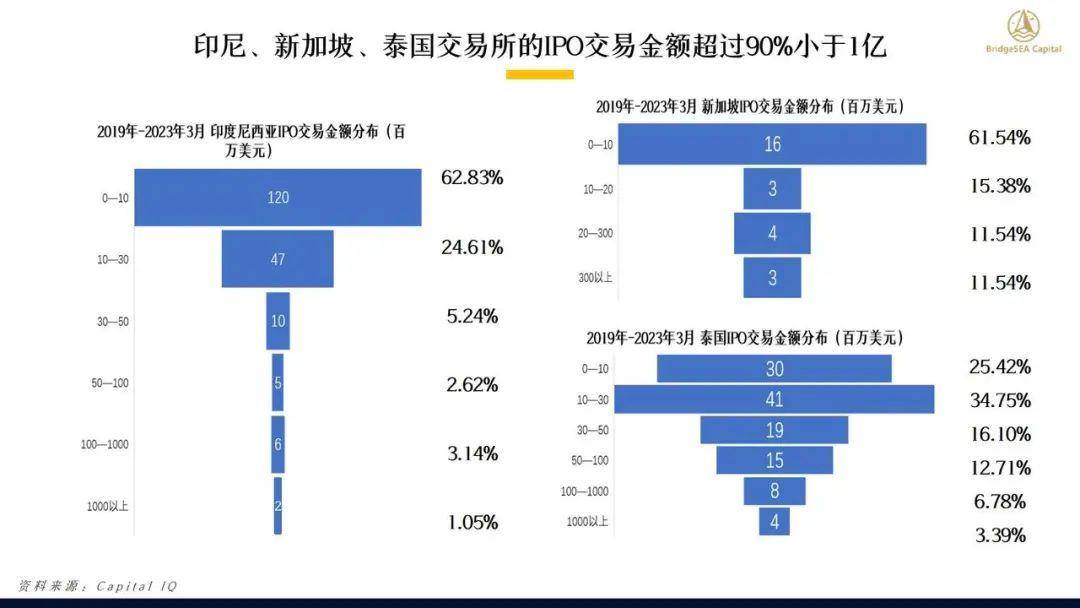

1、在印尼IDX交易所进行IPO上市的公司是主要交易所中最多的,达到了191家,而从IPO总金额和最低的平均IPO金额可以看出,在印尼寻求IPO的企业大多为中小企业,其市值较低,这与印尼较为宽松的上市条件和2019年上线的加速板块有关。

2、泰国在IPO上市数量上排名第二,有118起,在IPO总金额方面,泰国的SET是唯一一个超过了100亿IPO金额的交易所,泰国近期的经济发展刺激了越来越多高净值企业上市融资,泰国政府目前也出台了相关鼓励性政策,给予上市企业税收优惠,从而促进了IPO数量和金额的提升。

3、在越南仅仅有6起IPO事件,可能与越南不太稳定的宏观市场环境和相对严格的上市条件有关。而在IPO总金额方面,越南仍然是六个国家最低的,仅有10.24亿美元。

4、菲律宾有着最高的平均IPO金额,菲律宾交易所对大型企业的IPO有着不错的吸引力。

5、新加坡的营商环境十分有吸引力,但较为严格的IPO上市标准使得企业在新上市受阻,2019年至今仅有26起IPO事件。

6、东南亚主要地区在2021年迎来IPO数量和金额的高峰,达到了161起IPO事件,和137万美元的IPO总金额,之后IPO数量和金额逐渐回落。

7、印度尼西亚证券交易所和泰国证券交易所在2019至2022的IPO数量上一直保持了高位,马来西亚交易所在2021年曾超过了泰国证券交易所,位列第二位。

8、在IPO金额上,印度尼西亚证券交易所和泰国证券交易所仍然处于长时间领先的状态。

数据来源:Capital IQ

M&A

2020年至2023年3月,在东南亚地区主要地区的交易所发生了108起M&A事件,披露出的总并购金额规模超过496亿美元。总体来看东南亚主要六国,新加坡、泰国和印尼为目前M&A活动最活跃的国家。

1、新加坡为M&A事件最为活跃的地区,从2020年至2023年3月,一共发生了41起M&A事件,总披露金额接近280亿美元,披露的平均M&A金额达到了7.36亿。

2、印度尼西亚的M&A事件发生了19起,而总金额和平均M&A金额都相对排名较低,表明了目前印尼M&A活动的被收购者大多为中小型企业,企业单价较低,而收购成功的次数较多。

3、泰国有着最高的M&A总金额和相对较高的M&A活动次数平均金额,M&A活动在泰国相对活跃,且整体收购金额相对较高,参与方大多为中大型企业。

4、相比之下,M&A活动在越南和菲律宾并不活跃,过去的近5年,仅有6起和5起M&A事件分别在越南和菲律宾发生,但菲律宾在唯二披露金额的M&A事件中,平均金额高达了16亿美元;而越南两起披露的M&A事件中,仅有不到2亿美元的平均M&A金额,表明M&A并非越南国内发展的主要金融事件之一。

活跃基金

最近12月内有3笔以上投资的基金被定义为活跃基金,过去的12个月里,东南亚主要地区共有39家活跃基金,完成了626次投资活动,而在活跃数量和活跃基金投资数量上,新加坡都有着十分明显的优势。

1、新加坡作为东南亚的金融和资本中心,在活跃基金数量和活跃基金投资数量上都远超其他国家,达到了29只活跃基金,进行了554次投资,仅Antler Innovation Pte. Ltd.一家活跃基金,就进行了258次投资。由此可见,新加坡地区的基金在投资东南亚市场方面十分活跃。

2、马来西亚的4只活跃基金也进行了49次投资,值得注意的是,Andera Partners在过去的一年里进行了37次投资,在马来西亚的一级资本市场十分活跃。

喜欢本篇内容请给我们点个在看吧

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。