【退税行政处理】查实接受虚开的出口退税业务的增值税及附加税、所得税的处理调整

# 点击蓝字 关注我们 #

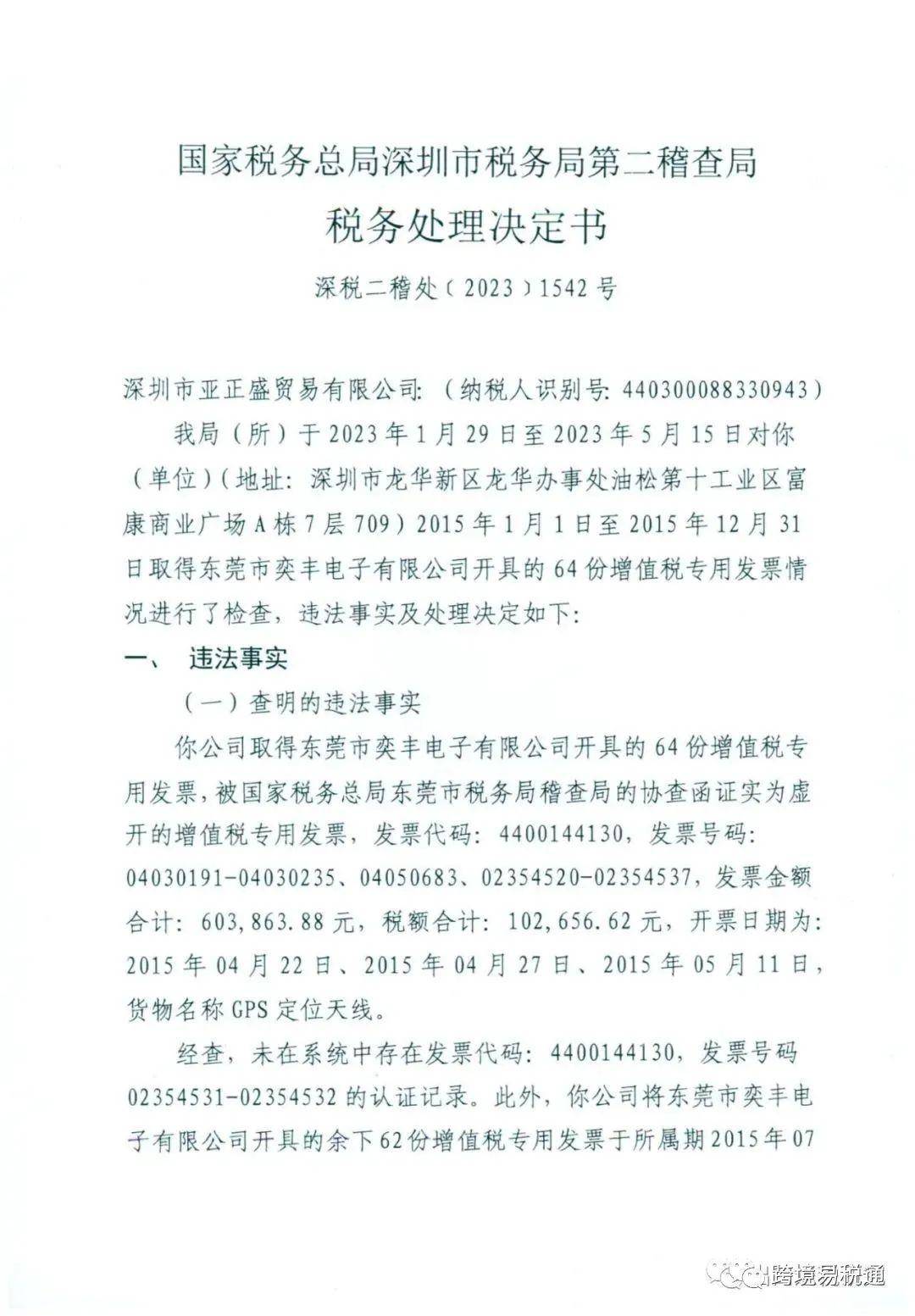

国家税务总局深圳市税务局第二稽查局

税务处理决定书

深税二稽处(2023)1542号

深圳市亚Z盛贸易有限公司:(纳税人识别号:440300088******)

我局(所)于2023年1月29日至2023年5月15日对你(单位)(地址:深圳市龙华新区龙华办事处油松第十工业区富康商业广场*栋*层***)2015年1月1日至2015年12月31日取得东莞市奕F电子有限公司开具的64份增值税专用发票情况进行了检查,违法事实及处理决定如下:

一、 违法事实

(一) 查明的违法事实

你公司取得东莞市奕F电子有限公司开具的64份增值税专用发票,被国家税务总局东莞市税务局稽查局的协查函证实为虚开的增值税专用发票,发票代码:4400144130,发票号码:04030191-04030235、04050683、02354520-02354537,发票金额合计:603,863.88元,税额合计:102,656.62元,开票日期为:2015年04月22日、2015年04月27日、2015年05月11日,货物名称GPS定位天线。

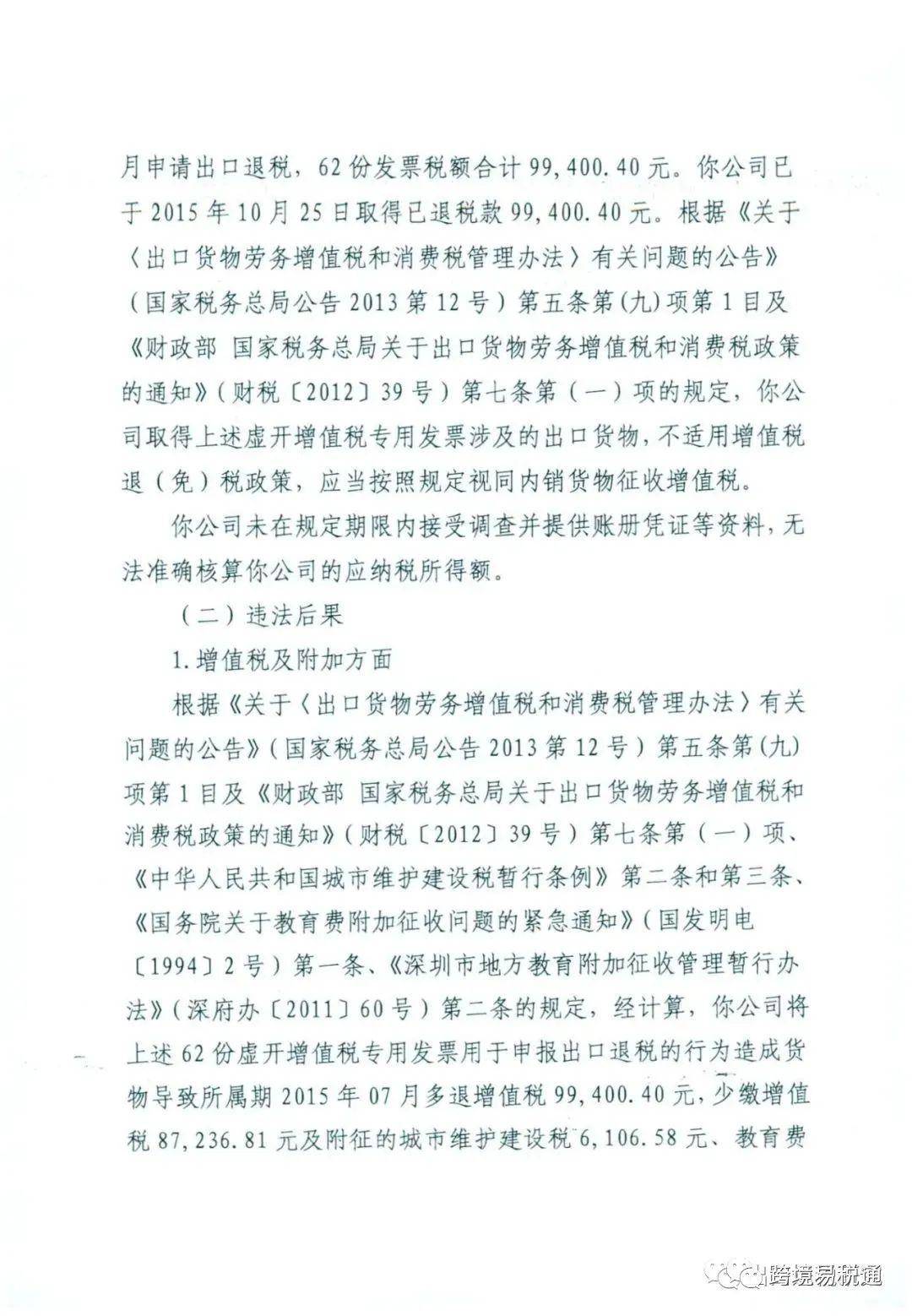

经查,未在系统中存在发票代码:4400144130,发票号码02354531-02354532的认证记录。此外,你公司将东莞市奕F电子有限公司开具的余下62份增值税专用发票于所属期2015年07月申请出口退税研究,62份发票税额合计99,400.40元。你公司已于2015年10月25日取得已退税款99,400.40元。根据《关于<出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013第12号)第五条第(九)项第1目及《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项的规定,你公司取得上述虚开增值税专用发票涉及的出口货物,不适用增值税退(免)税政策,应当按照规定视同内销货物征收增值税。

你公司未在规定期限内接受调查并提供账册凭证等资料,无法准确核算你公司的应纳税所得额。

(二) 违法后果

1. 增值税及附加方面

根据《关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013第12号)第五条第(九)项第1目及《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项、《中华人民共和国城市维护建设税暂行条例》第二条和第三条、《国务院关于教育费附加征收问题的紧急通知》(国发明电〔1994〕2号)第一条、《深圳市地方教育附加征收管理暂行办法》(深府办〔2011〕60号)第二条的规定,经计算,你公司将上述62份虚开增值税专用发票用于申报出口退税研究的行为造成货物导致所属期2015年07月多退增值税99,400.40元,少缴增值税87,236.81元及附征的城市维护建设税6,106.58元、教育费附加2,617.10元、地方教育附加1,744.74元。

2.企业所得税方面

根据《中华人民共和国税收征收管理法》第三十五条和《企业所得税核定征收办法(试行)》(国税发〔2008〕30号)第三条、第四条的规定,对你公司按收入额定率核定征收企业所得税。根据《企业所得税核定征收办法(试行)》(国税发〔2008〕30号)第八条、《关于企业所得税核定征收若干问题的通知》(深国税函〔2011〕358号)的规定,对你公司按6%应税所得率核定应纳税所得额。经核定,你公司2015年度应税收入600,394.48元,应纳税所得额为36,023.67元。经计算,你公司2015年度少缴企业所得税3,602.37元。你公司上述行为违反了《中华人民共和国企业所得税法》第一条、第八条规定。根据《中华人民共和国税收征收管理法》第六十三条第一款规定,定性为偷税。

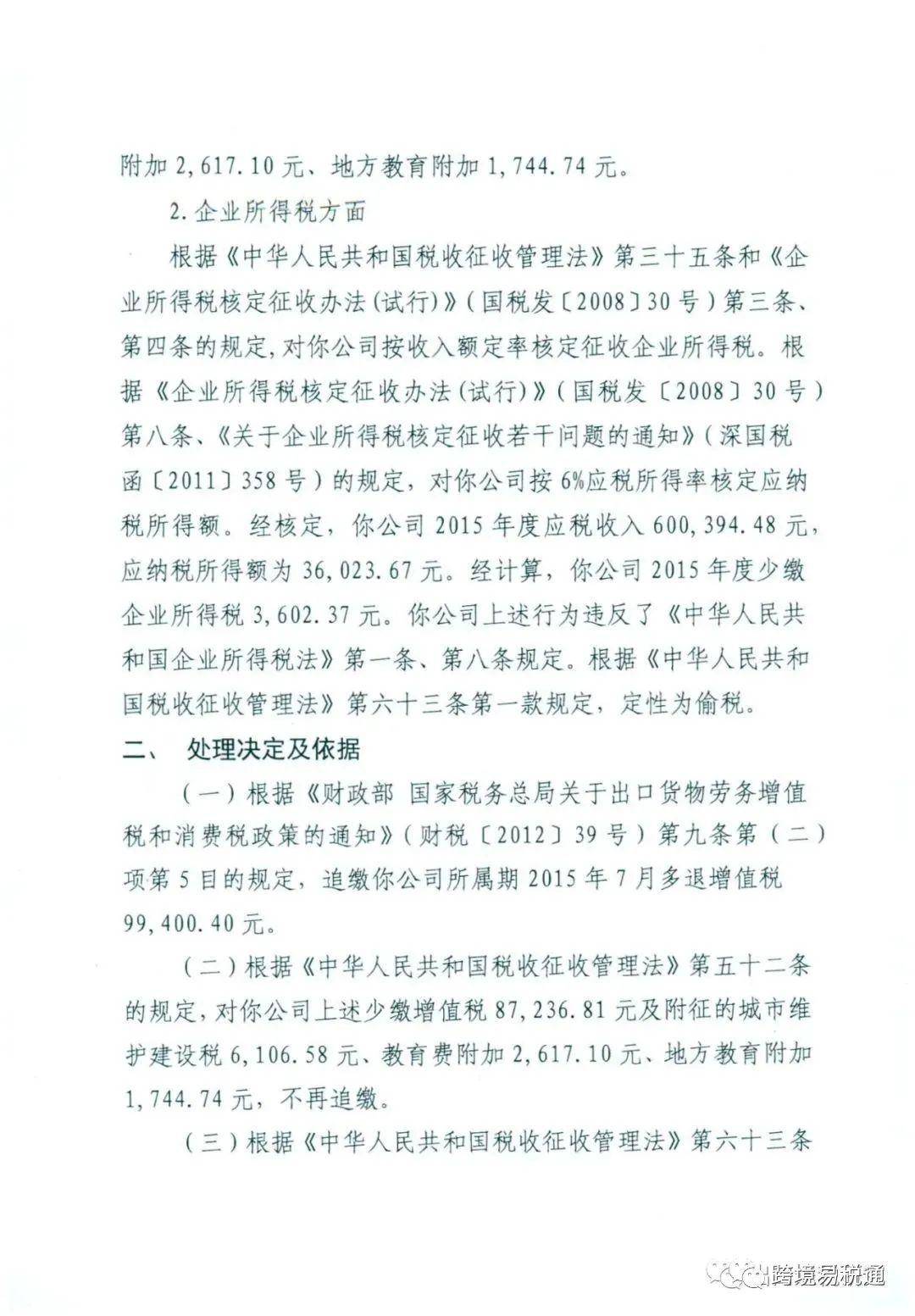

二、 处理决定及依据

(一)根据《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第(二)项第5目的规定,追缴你公司所属期2015年7月多退增值税99,400.40元。

(二)根据《中华人民共和国税收征收管理法》第五十二条的规定,对你公司上述少缴增值税87,236.81元及附征的城市维护建设税6,106.58元、教育费附加2,617.10元、地方教育附加1,744.74元,不再追缴。

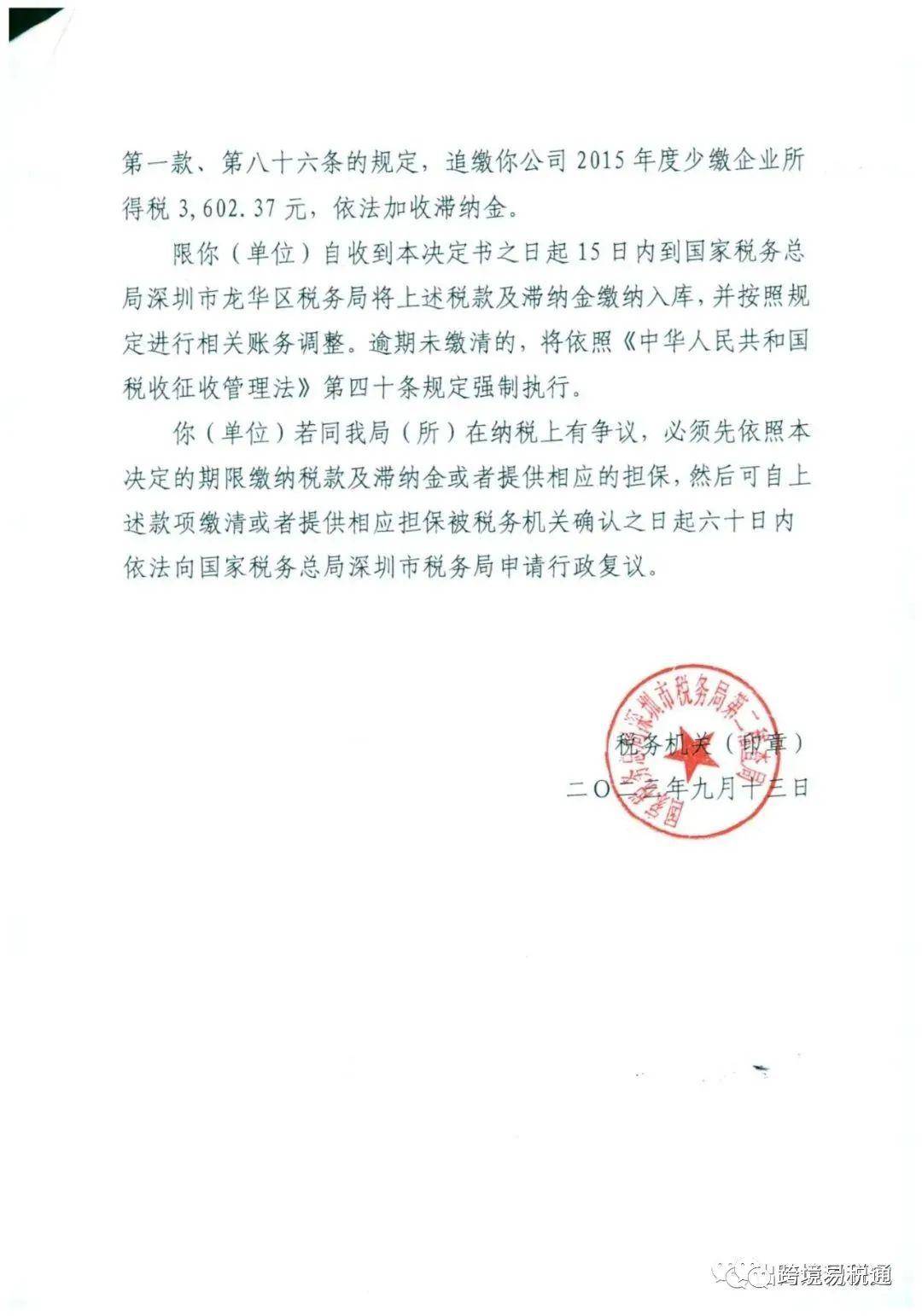

(三)根据《中华人民共和国税收征收管理法》第六十三条第一款、第八十六条的规定,追缴你公司2015年度少缴企业所得税3,602.37元,依法加收滞纳金。

限你(单位)自收到本决定书之日起15日内到国家税务总局深圳市龙华区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。你(单位)若同我局(所)在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局深圳市税务局申请行政复议。

税务机关(印章)

二0二三年九月十三日

更多跨境电商财税问题

请扫描右边二维码咨询

来源:国家税务总局深圳市税务局,如有侵权,请联系小编删除。

大家都在看:

分享

收藏

点赞

在看

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

上一篇:美国站卖家请注意!Keith代理版权画又发案,23-cv-15123 Eyeliner Stencil 眼线模具专利维权

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。