电视时代重新来临!起底流媒体“逆行者”Roku如何缔造百亿美金市值?|德外荐读

Roku的主营业务似乎和时代的大趋势相悖,主要做流媒体硬件产品,将消费者重新拉回了电视机前。

事实上,主流流媒体平台进入硬件市场基本上是大势所趋,通过内容、软件和硬件的结合,流媒体平台能够创造一个完整的生态闭环,也能将用户数据牢牢掌握在自己手中。

通过电视,实现视频、游戏、社交等全方位的融合,再加上VR等技术的发展和成熟,不少用户的应用场景或将重回客厅。简而言之,电视的时代似乎又重新来临了。

有这么一家公司,出售的物品是硬件,盈利的来源却是平台服务,甚至连遥控器上的按钮都要收费,但偏偏却有无数用户为之买单,这家公司叫做Roku。

当下,流媒体机顶盒/电视棒市场主要被Roku、Amazon FireTV、Chromecast以及Apple TV四大巨头占据。其中,Roku凭借着32.4%的流媒体渗透率、3890万家庭的用户规模、多种可供选择的设备型号以及具备吸引力的价格占据了绝对的优势地位。

截至2021年3月24日,Roku的股价已经达到了352.36美元一股,同Roku首次公开上市时的发行价格14美元相比,价格的涨幅超过了25倍。尽管Roku还未实现正向盈利,但是它在二级市场上的表现,已经引来绝大部分内容平台和制作公司的艳羡。

业内人士指出,Roku的成绩主要得益于数字电视时代的衰落和流媒体的兴起,这显然不合理。从某种程度上来说,Roku的主营业务似乎和时代的大趋势相悖,主要做流媒体硬件产品,将消费者们重新拉回了电视机前。

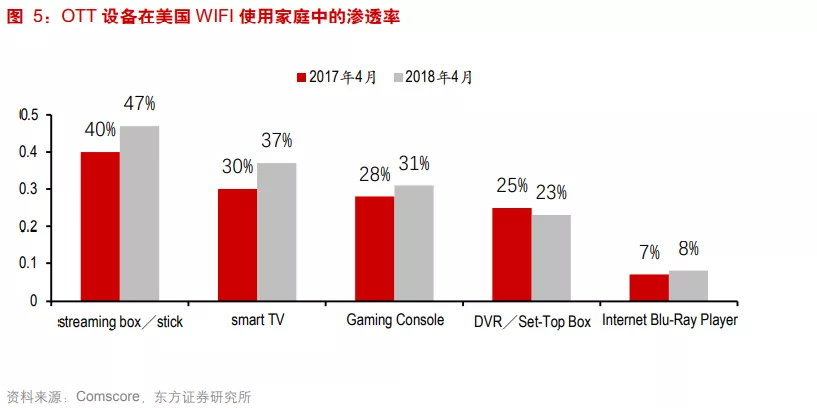

ComScore的报告显示,截至2018年4月,美国使用流媒体机顶盒或电视棒的家庭用户的数量达到了3360万,流媒体机顶盒设备/电视棒在美国的渗透率达到了47%,同比增长了7%,使用流媒体机顶盒/电视棒这些终端设备的用户平均每月电视观看时间为53小时。简而言之,电视的时代似乎又重新来临了。

Roku的成功或许和创始人早期的创业经历及在奈飞的工作经验有关,这家公司从一而终地贯彻了硬件低价原则,然后通过平台服务进行增值。为此,本文将对Roku的发展历程和盈利模式进行拆解,探讨Roku能够凭借硬件产品打通平台服务的原因。

Roku的诞生及流媒体的兴起

在Roku创立前,它的创始人安东尼·伍德曾有过一段破产的经历。

1999年,出于对使用VHS磁带来录制伍德最喜欢的电视节目《星际迷航:下一代》中的新片段的不满,伍德做出了一个名为ReplayTV的产品来替代VHS磁带,但是当年ReplayTV的竞争对手TiVo采用低价策略,即以低于ReplayTV500美元的价格迅速抢占了市场份额。

从某种程度上来说,ReplayTV的失败为后来Roku电视机顶盒的低价策略埋下了种子。

由于现金不足,2001年,伍德将ReplayTV卖给了总部位于圣塔克拉拉的消费电子公司SonicBlue,并且入职了这家公司,工作是ReplayTV的产品运营。

为了同TiVo争夺市场份额,伍德发布了带有广告跳过功能的ReplayTV版本。殊不知这一举动带来了更大的错误,从派拉蒙、米高梅到迪斯尼,基本上所有的电影公司巨头都起诉了这家公司,SonicBlue就此破产,这也让伍德此后对于广告收入得以充分重视。

2002年,伍德创立了Roku,成立之初的业务是出售廉价的加密狗,但是由于利润极低,所以从未实现过盈利。

2007年,奈飞的创始人之一里德邀请伍德加入奈飞,担任互联网电视副总裁,同年,奈飞上线了在线观看业务,将业务重心从DVD租赁转移到在线视频观看之上。而这一年,伍德在奈飞的主要工作是指导生产代号为Netflix的Netflix流媒体播放器Project Griffin。

然而,伍德看到了传统的电视用户向流媒体用户转型的趋势,也观察到了趋势之中的主要矛盾:不是每一个家庭都拥有私人电脑,且大屏的电视更能满足消费者的观影需求。伍德从中发现了新商机,10个月后,伍德离开了奈飞,将Roku的业务从加密狗转到了机顶盒。而一直想要同硬件市场进行合作的Netflix将Project Griffin引入Roku,并成为早期投资者。

2008年,Roku出售了第一台电视机顶盒。这一次,由于此前的教训,伍德将价格保持在了低位水平,第一台机顶盒的售价仅为99.99美元,并且这一低价策略一直延续至今。时至今日,Roku最便宜的设备的价格只有29.99美元,远远低于同行。也正因为低价策略,Roku的硬件设备的市场份额超过了Amazon Fire TV,Google Chromecast和Apple TV,并且处于持续不断的增长趋势之中。

以平台服务突围

2014年起,Roku同TCL、日立以及三洋等多家电视制造商展开了合作。

合作形式很简单,Roku将其操作系统构建到制造商的电视机中,这一举措使得Roku的产业服务范围保持了绝对的相关性,也成为Roku获取新客户以及产品营收的主要方式之一,另外两个渠道分别是销售硬件设备、同流媒体服务提供商进行合作。

由于硬件设备的价格低廉,且Roku没有自己的生产工厂,Roku的硬件设备主要委托富士康和光宝科技两家公司进行生产,需要支付生产成本、技术许可使用费、入境出境运费、第三方包装和装配费、保修费用、人力成本等一系列费用,因此Roku的硬件设备毛利率仅为7%。

财报说数据显示,自2018年后,Roku的毛利率一直维持在40%之上,这一整体毛利率的提升源于平台业务的拉动。东方证券的报告显示,Roku的平台收入构成主要包括四个方面,广告、订阅和交易收入分成、品牌频道按钮以及操作系统授权。

Roku的困境

同Roku所服务的主要客户(流媒体公司)一样,Roku也面临着激烈的市场竞争,机顶盒的市场,从来就不是一片蓝海。

首先,包括亚马逊、苹果和谷歌在内的三大巨头公司都已经进入了机顶盒市场。尤其是苹果,和其他机顶盒提供商相比,苹果深耕于3C业务多年,具备着相当大的品牌优势,只不过,苹果的电视机顶盒和它的其他业务一样,价格对于消费者并不友好。

而且,苹果的TV频道数量在四大机顶盒提供商之中,也是最少的,仅仅有1000+的频道。但是现下的这种情况是苹果尚未完全进入电视机顶盒市场,一旦苹果重投电视机顶盒市场,那么苹果原先的劣势将会消失,且苹果多年以来积攒的品牌力也会在机顶盒市场中爆发。

与此同时,各个流媒体平台也是Roku的潜在竞争者。这一点,从奈飞此前投资600万美元给Roku打造电视机顶盒,作为流媒体内容的播放设备就可以得知。国内的流媒体平台如爱奇艺等也制作了奇异果等投屏设备。

只不过,在流媒体市场竞争日益激烈的今日,无论是奈飞还是迪士尼,眼下最重要的战场还是位于流媒体平台上。目下,主流流媒体平台进入硬件市场基本上是大势所趋,通过内容、软件和硬件的结合,流媒体平台能够创造一个完整的生态闭环,也能将用户数据牢牢掌握在自己手中。

从运营视角来看,Roku和奈飞一样,也面临着版权问题,由于没有自己的原创内容,Roku的内容供给都来自外部流媒体,如果未来有一天流媒体平台进入硬件市场,迪士尼和奈飞解约的历史必然会在Roku和流媒体平台之间重演。

Roku有没有未来?

编者按:

来源:新眸;

作者:三七;

内容有删节。

延伸阅读

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。