非洲电商不好做,收入5亿欧还亏1.2亿|Jumia财报解读

非洲电商不好做,收入5亿欧还亏1.2亿|Jumia财报解读

先上一个福利:两天前ePanda出海中东(ID:ePandaMENA)发表了“非洲最大电商Jumia公布财报,五大亮点”,有很多读者问从哪里可以阅读财报原文,其实这部分内容是选自它的大股东Rocket Internet的2017年财务报告,现将原文奉上,点击本文左下角“阅读原文”可获取完整报告下载链接。

先看下整个Jumia的股本结构,Rocket Internet的持股份额已经下降到了28%,这和MTN领投的3.6亿美金C轮融资有关,更多的当地土豪加入了投资阵营。

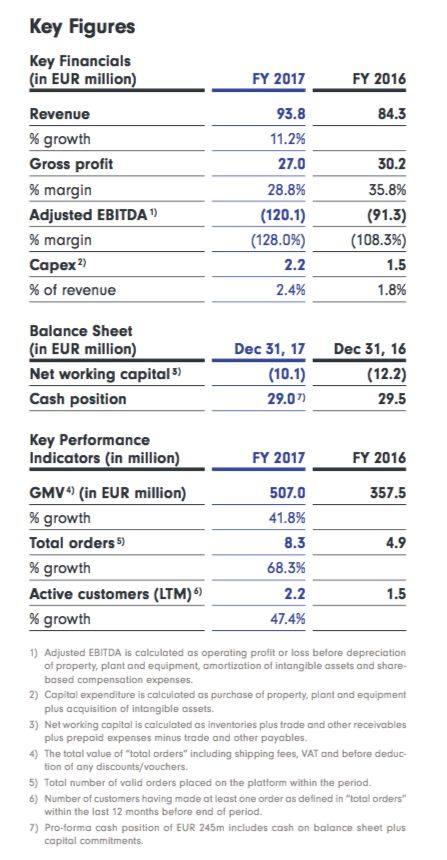

总结下重要的数字指标:2017年成交800万单,5亿欧元,收入0.93亿欧元,毛利0.27亿欧元,利润率28.8%,净亏1.2亿欧元。

首先看下盈利模式,基于对jumia在各国的模式理解,Jumia应该是入驻+自营模式,听说在尼日利亚本地商家会以极低佣金甚至免费的方式入驻jumia,加上跨境的量应该不大,所以整个收入构成里面估计加了自营部分的销售进去,自营部分的毛利率应该不低,估计应该比JD毛利要高;也不排除有相关的广告收入,这个和Jumia主打的品牌商品有关。

其次看下笔单价,按照800万,5亿欧算的话,应该是60欧元/单,提到笔单价不得不提到Jumia的重点品类,除了大家熟知的品牌电器,手机,大家电,消费品类外,发现2017年Jumia也在积极拓展一些虚拟商品例如机票酒店业务,电话充值业务,账单支付业务,这类业务的上线估计对整体的成交和订单数都有正向的驱动作用。

再看下同期增长情况,购买用户从1.5M涨到2.2M,订单数从4.9M涨到了8.3M,GMV 从3.57亿欧涨到了5亿欧元,用户增长47.4%订单数涨了68.3%交易额涨了41.8%,可以有以下推测:

用户的增长没有维持住整个交易额的同比增长,可能是因为引入了低门槛交易的商品,例如话费,低价值商品等;

订单的增长远远超越了用户增长的幅度,更验证了第一假设;

订单的增长超过了交易额的增长,进一步说明Jumia增加了相关的售卖品类,让用户以更低的门槛进行第一次尝试。

总结:

非洲电商不好做,收入5个亿欧,亏1.2亿欧;

Jumia高大上的麦肯锡团队可能也是巨大的成本之一;

非洲电商机会应该还是巨大的,Jumia年增长都41%了,应该还是个快速发展期。

相比成本巨大的Jumia,“国产芯”的小平台成本更低。据悉,中国创业团队KiKUU,2017年的实物包裹已经做到了100万单。期待中国电商早日赶超非洲独角兽。

出海有捷径:“克隆工厂”Rocket Internet和它的全球电商版图

Jumia的成长方式是:原样复制亚马逊模式,在非洲这样的电商起步区域迅速砸钱,挖顶级咨询公司人才,疯狂时候以一月一个国家的速度扩张……其实Jumia并不是唯一一家这样砸出来的独角兽,它的发起者,主要干爹之一Rocket Internet是投资圈赫赫有名的“克隆工厂”“山寨大王”。……

(点击图片阅读全文)

点击“阅读原文”获取Rocket Internet 2017年财报

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。